第1節 主要業種概観

第 3項 第2次産業

2.製造業

―地域企業が活躍するモノづくり―

|

(1) 業種構造 (2) 個別業種概観 (3) 短期的景気変動 (4) 長期的構造変化 (5) 工場立地 (6) 工業用水 ☆コロナ禍での製造業の変動(当初) |

経済活動の一層のグローバル化、多くの発展途上国の離陸の中で、人件費の面から我が国での生産が次第に難しくなり、製品輸出の拡大も一定の段階を過ぎると停滞から縮小へと転じる業種が順次出てくる。他方、まとまった需要がある新たな消費財の開発も困難となってきている。

このような事情の中で、一般論としては、製造業での雇用は次第に縮小していかざるを得ないであろう。ただし、地域の企業それぞれの工夫の中で、それなりの展開がなされる可能性はある。

| 2019年 2020年調査報告 | 事業所数 | 従業者数(人) | 製造品出荷額等 (百万円) | |

| 富山県 | 3人以下 | 1,658 | 3,089 | 28,657 |

| 4人以上 | 2,645 | 126,638 | 3,912,395 | |

| 総数 | 4,303 | 129,727 | 3,941,052 | |

| 3人以下 | 38.5 | 2.4 | 0.7 | |

| 4人以上 | 61.5 | 97.6 | 99.3 | |

| 総数 | 100.0 | 100.0 | 100.0 | |

| 全国 | 3人以下 | 156,361 | 303,450 | 2,812,487 |

| 4人以上 | 181,877 | 7,717,646 | 322,533,418 | |

| 総数 | 338,238 | 8,021,096 | 325,345,905 | |

| 3人以下 | 46.2 | 3.8 | 0.9 | |

| 4人以上 | 53.8 | 96.2 | 99.1 | |

| 総数 | 100.0 | 100.0 | 100.0 | |

富山県での3人以下の構成比は、事業所数では38.5%と大きいが、従業者数では2.4%、出荷額等では0.7%にとどまっている。

なお、各年の統計報告は、前年値がまとめられていることに注意する必要がある。

(1) 業種構造

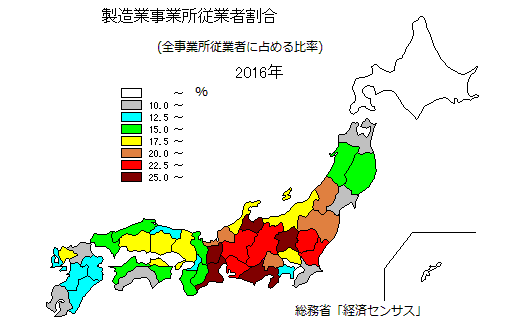

事業所就業者中の製造業就業者の割合は、全国の16%に対して、富山県は25%であり、都道府県の中では、滋賀、三重に次いで3番目に大きい。

事業所就業者中の製造業就業者の割合は、全国の16%に対して、富山県は25%であり、都道府県の中では、滋賀、三重に次いで3番目に大きい。製造業就業者率の大きい県は、東海、北陸、北関東に集中しており、その立地の地理的優位性があることも間違いない。

さらに、他地域との比較こそし難いが、明治以降の港湾・鉄道・工業用地等の基盤施設の整備、水力発電の展開、そして企業誘致など多くの先人によってなされた努力も評価される必要があろう。

企業誘致のための努力は、戦後も新産業都市建設、テクノポリス整備など営々と続けられてきた。

こうした中で、戦前既に多くの企業の集積があるとともに、戦後は軍需産業が民需化する中で多くの起業家が輩出された。これらの企業には、中堅企業として育って、創業者から代が変わりさらに次の世代へと引き継がれているものが数多くある。

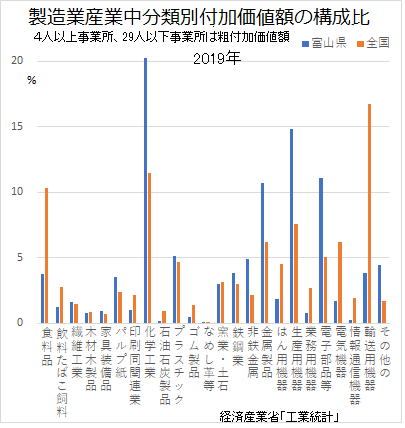

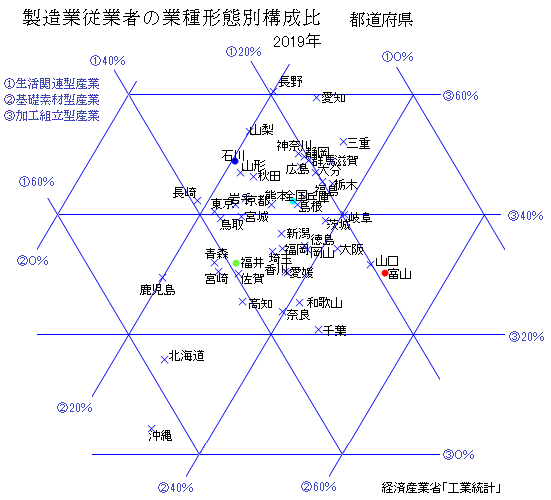

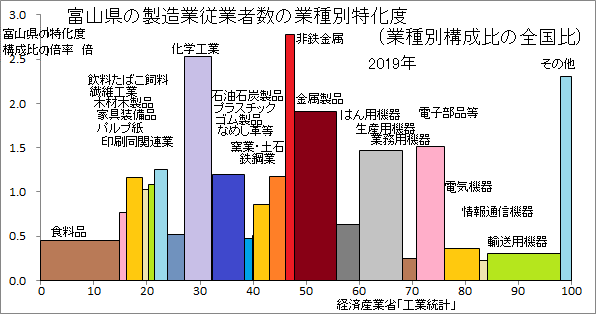

付加価値額(2019年、4人以上事業所)で富山の製造業の内容構成(産業中分類ベース)を全国と比較してみると、まず、生活関連型産業については、全国では、食料品製造業10.3%と大きいが、富山では3.7%と小さい。これは、農業が稲作に限られており、農産品の製造加工などが少ないことを意味している。

付加価値額(2019年、4人以上事業所)で富山の製造業の内容構成(産業中分類ベース)を全国と比較してみると、まず、生活関連型産業については、全国では、食料品製造業10.3%と大きいが、富山では3.7%と小さい。これは、農業が稲作に限られており、農産品の製造加工などが少ないことを意味している。基礎素材型産業では、化学工業が全国で11.5と大きいが、富山は20.3%とさらにこれを上回っている。ここにはかつての誘致した企業とともに、医薬品製造も含まれている。また、富山では金属製品、非鉄金属も大きいが、ここには、アルミサッシ製造等が含まれる。さらにプラスチックも5.1%と大きい。

| 生活関連型産業 | 食料品、飲料・たばこ・飼料、 繊維、家具・装備品、 印刷、皮革、 その他の製造業 |

| 基礎素材型産業 | 木材・木製品、パルプ・紙、 化学、プラスチック製品、 石油・石炭、ゴム製品、 窯業・土石、鉄鋼業、 非鉄金属、金属製品 |

| 加工組立型産業 (機械) | はん用、生産、業務用、 電子、電気、情報、輸送 |

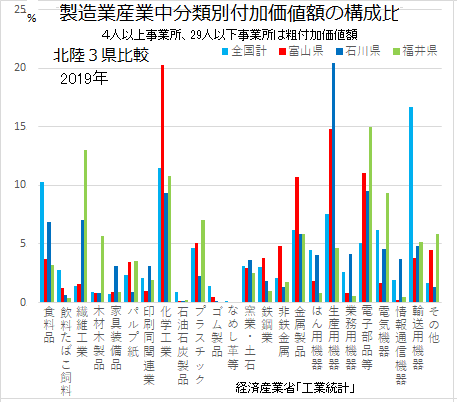

北陸各県の製造業の内容構成では、まず生活関連型産業で、福井・石川では繊維が大きいことが一つの特徴である。

北陸各県の製造業の内容構成では、まず生活関連型産業で、福井・石川では繊維が大きいことが一つの特徴である。基礎素材型産業では、福井で化学工業、プラスチックが大きい。

加工組立型産業では、石川では生産用機械器具が大きいがこれは、コマツを核とするものであろう。福井では、電子部品が大きいがこれは、誘致した半導体製造であろう(このあたりは、十分な情報に基づいていない)。

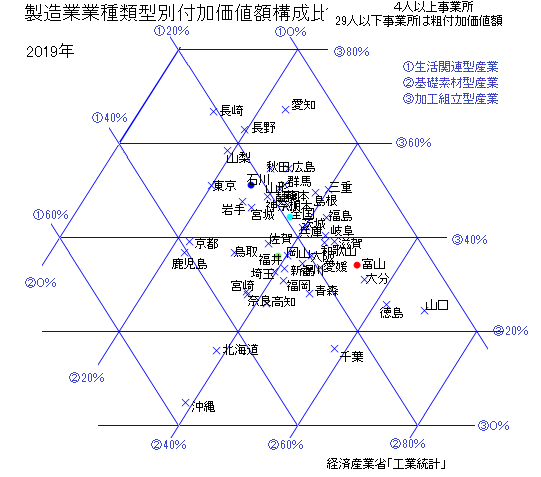

全国の都道府県を生活関連型、基礎素材型、加工組立型の構成比で位置づけてみると、富山は、生活関連型が、三重、愛知、山口、広島に次いで少なく13%に留まっている。一般に生活関連型が多いのは、製造業の比率自体が小さく相対的に食品加工等の比率が大きくなっている道県、及び大都市の都府県である。

全国の都道府県を生活関連型、基礎素材型、加工組立型の構成比で位置づけてみると、富山は、生活関連型が、三重、愛知、山口、広島に次いで少なく13%に留まっている。一般に生活関連型が多いのは、製造業の比率自体が小さく相対的に食品加工等の比率が大きくなっている道県、及び大都市の都府県である。基礎素材型が多いのは、製鉄所や石油コンビナート立地県などとなっている。富山は山口、徳島、青森、千葉に次いで多い。ただし、富山での基礎素材型は、大規模な高炉やコンビナートを持つものでなく、医薬品、アルミサッシ、プラスチックなど後工程の加工を行っているものが多い。

加工組立型が多いのは、製造業の卓越する中部圏等の諸県である。ちなみに長崎県は造船が大きな比重を占めている。

ちなみに就業者数についての構成比では、富山は基礎素材型が全国で最も大きい。

ちなみに就業者数についての構成比では、富山は基礎素材型が全国で最も大きい。これは、富山の基礎素材型が他地域とは異なる様相を持っているためである。製造業の形式的な大分類でなく、通常のイメージでとらえれば、富山は加工組み立て型の工場が多いと言えるのかもしれない。

(統計データ)

(Mov.19,2018)

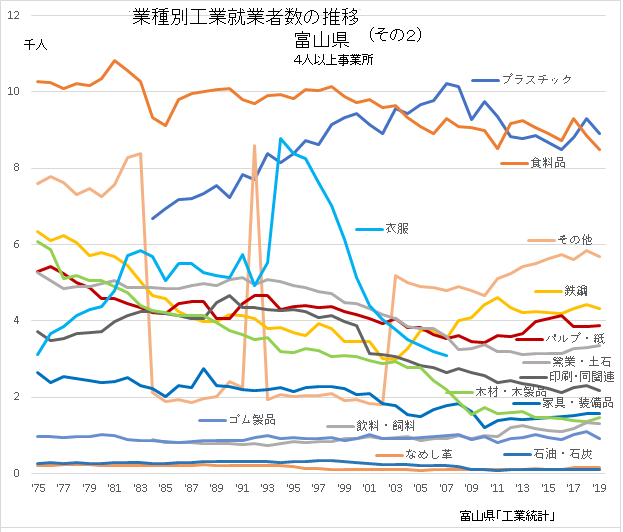

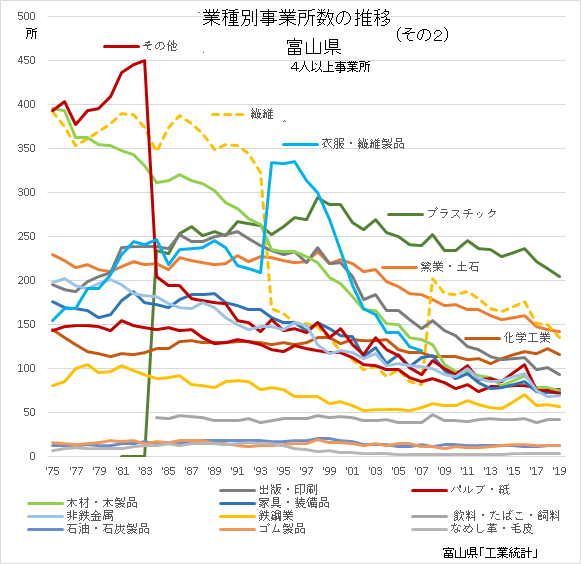

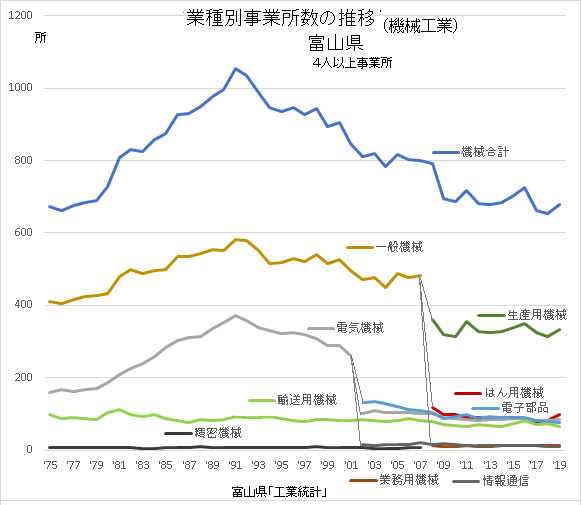

(2) 個別業種概観

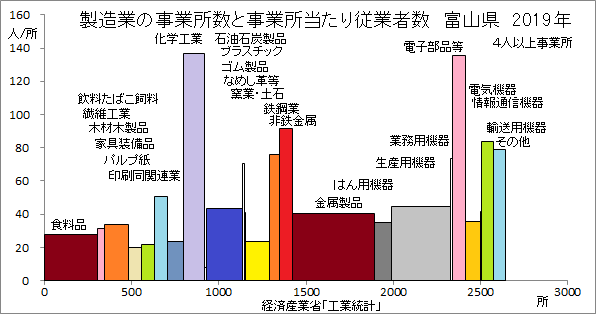

【金属製品製造業】

【金属製品製造業】県内で従業者が最も多い業種は、金属製品製造業であり、約19千人で、全体の15%を占めている(ただし、4人以上企業)。

従業者数が金属製品製造業で最も多い例は他県では見られない特色であるが、ちなみに大阪府でも最大となっている。

富山県で金属製品製造業が卓越しているのは、高岡の鋳物の伝統の上に、新産業都市によるアルミ精錬の誘致(現在は廃止)を核としたコンビナート形成があり、アルミサッシの製造が開花したためである。

ただし、現下の景気低迷の中でビル・住宅建設等の限界があり、さらには情報化の中で工務店取り込みの遅れもあって、厳しい状況で推移している。

【化学工業】

化学工業では医薬品が太宗を占めている。医薬品については、江戸時代からの伝統の上に、近代産業の新たな展開があったもので、誘致企業もあるが、優れた製造工程のもとにジェネリック医薬品の生産、あるいは請負生産をしている企業も多い。同時に独自の医薬品開発をしている企業も多い。

他方、かつて豊富な水と電力を背景とした肥料等の企業の誘致があり、現在も製品を更新しつつ生産を継続している。

⇒医薬品生産の推移

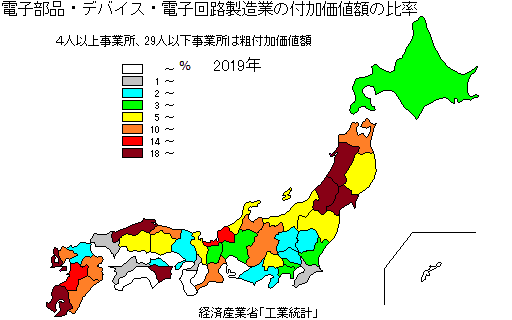

【電子部品・デバイス・電子回路製造業】

電子部品・デバイス・電子回路製造業については、誘致された半導体企業が大きな位置を占めるが、地場で生まれ育った企業の集積もある。

電子部品・デバイス・電子回路製造業については、誘致された半導体企業が大きな位置を占めるが、地場で生まれ育った企業の集積もある。ちなみに電子部品等の付加価値額の比率が大きい県は、半導体工場の進出があるとともに、他の製造業の集積が低い県であることが多い。ただし、富山県等の製造業の集積は低くない。

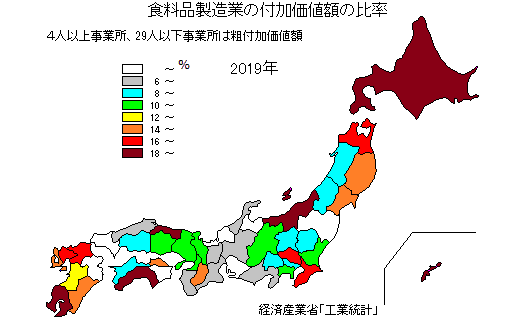

【食料品製造業】

食料品製造業も従業者数が8500人を超え大きな位置を占める(4人以上企業)。ただし、富山県の農業は水稲単作に特化しているため、他地域のようには、多様な食料品産業は育っていない。米に関連しては米菓がある。また、水産練り製品(蒲鉾)等が地場の資源を活用した製造業となっている。

食料品製造業も従業者数が8500人を超え大きな位置を占める(4人以上企業)。ただし、富山県の農業は水稲単作に特化しているため、他地域のようには、多様な食料品産業は育っていない。米に関連しては米菓がある。また、水産練り製品(蒲鉾)等が地場の資源を活用した製造業となっている。他方、地域の消費需要に応える製造業としては、パン、生菓子、麺類等がある。

ちなみに、食料品製造業の付加価値額の比率が大きい県は、各種の農業生産物が有るとともに、製造業全体の集積が低い県であることが多い。

【プラスチック製品製造業】

多様な日用雑貨の開発製造、医薬品用等の容器製造、その他工業製品の資材の開発製造などで集積が形成されている。

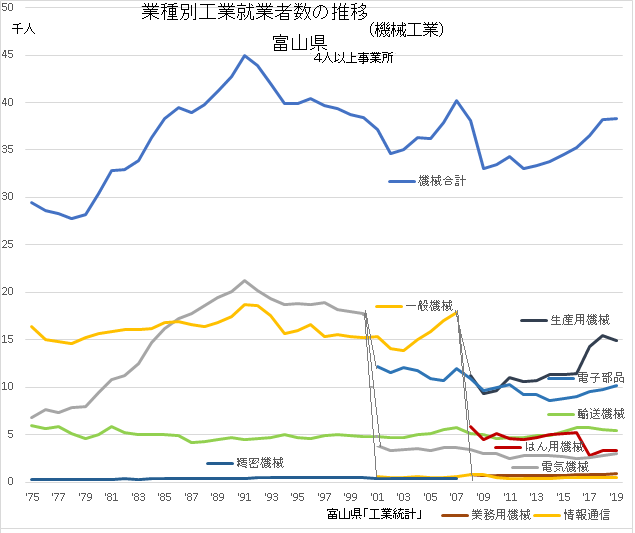

【生産用機械器具製造業・はん用機械器具製造業】

戦前からの重化学工業の集積に対応して、産業用機械等の企業が地場で生まれ育ち集積している。特に、軸受け、産業用ロボット、金属工作機械等の規模が大きい。

【輸送機械】

誘致企業としてバスの生産基地があり、地場の自動車製造企業もある。さらに地場で生まれ育った部品企業もある。

【繊維】

かつて誘致による鉄道駅毎の紡績工場等の立地があった。また福井・石川とは並ばないが、明治中期に織物企業が設立されそれなりの集積を形成してきた。特に、伝統的な織物の転換により、ニット産地の形成もあった。こうした中からスポーツウエア企業も出ている。

【非鉄金属】

高岡の伝統産業として銅鋳物の集積がある。

また、新産業都市建設でのアルミニウム精錬を契機として、その二次精錬、圧延、ダイカスト(圧入鋳造)の集積がある。

【印刷】

地場の多様な需要に応えるとともに、医薬品関連の需要が印刷業を発展させ、大都市圏以外としては、比較的水準の高い集積がある。こうした企業は地場だけでなく他地域の需要開拓にも努めている。

【鉄鋼】

かつて豊富な電力による製鋼の立地があった。

【電気機械】

電力会社の存在と関連して、発電用等の機械企業も大きい。また抵抗器、リレー等の地場で生まれ育った部品企業もある。

【窯業土石】

県土保全を始めとする各種の公共事業、その他事業に必要な部材を供給するため、セメント・同製品の一定の集積がある。

また、板ガラスについても、アルミサッシ等との関連で集積しており、技術開発も進められている。

【パルプ紙】

豊富な水を利用した誘致型の製紙所の立地があった。

また、医薬品産業の需要への対応などとして紙器製造の立地もある。

(3) 短期的景気変動 鉱工業生産指数

鉱工業生産指数の鉱工業総合の推移は、当然ではあるが、景気全体の推移と捉えられてきたものに沿っている。

'00年代半ば以降長い間横ばいが続いていたが、'08年のリーマンショックで一気に落ち込んだ。その後、'09年初めから次第に回復したが、'11年春の震災を契機に反転し、さらに円高の影響等もあり再び落ち込み続け、これに重ねて'12年には中国との関係もあり落ち込みが厳しくなった。その後'12年末からの円安の下で次第に回復を見せた。さらに'14年4月消費増税への駆け込み需要対応で拡大し、その反動減の後、緩やかな回復に移っていた。

しかし、'19年に入って、鉱工業生産指数は、各業種一斉に低下に転じている。ただ、年中にウエイトの高い医薬品、一般機械、電気機械が一時的に若干の増加を見せ、製造業全体としても一時的に若干の増加を見せている。

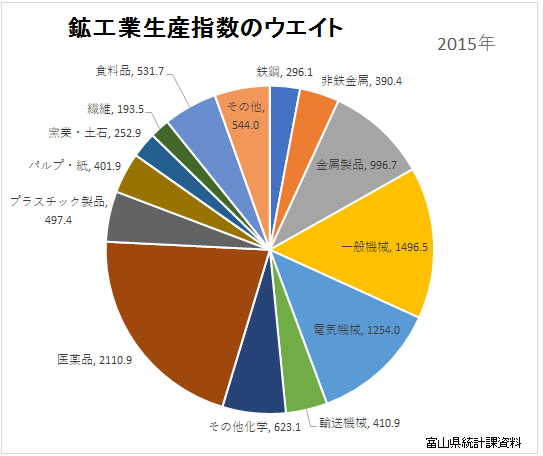

右図は、2015年基準指標のウエイトである。

右図は、2015年基準指標のウエイトである。医薬品はその他化学と別掲したが、全体の2割強を占め最大である。

窯業・土石加工業は、景気全般の動向が反映し、鉱工業総合とほぼ同一の動きを見せていたが、ここにきて建設の低迷から落ち込みが厳しくなり、低迷し続けている。

窯業・土石加工業は、景気全般の動向が反映し、鉱工業総合とほぼ同一の動きを見せていたが、ここにきて建設の低迷から落ち込みが厳しくなり、低迷し続けている。繊維についても、長期低落の中、リーマンショックと同時にさらに大きく落ち込んだが、その後の回復が見られず横ばいが続いていたが、'18年半ばから急速に減少している。

一方、食料品は、景気動向とは殆ど関係のない動きとなっていたが、'16年以降は漸減しており、'19年には急速な減少となっている。

化学には、医薬品が含まれ、リーマンショックに拘わらず上昇し、一旦'15年以降に減少、'17年以降に再度上昇したが、'19年には、減少、増加、減少と推移している。

化学には、医薬品が含まれ、リーマンショックに拘わらず上昇し、一旦'15年以降に減少、'17年以降に再度上昇したが、'19年には、減少、増加、減少と推移している。 プラスチック製品は、リーマンショック以前から次第に低下してきており、リーマンショック以降は若干の回復は見せたが、概ね低水準で横ばいとなり、さらに'18年末から減少傾向が続いている。

プラスチック製品は、リーマンショック以前から次第に低下してきており、リーマンショック以降は若干の回復は見せたが、概ね低水準で横ばいとなり、さらに'18年末から減少傾向が続いている。パルプ・紙・紙製品は、'13年以降長期の横這いが続いている。

非鉄金属、金属製品は、鉱工業総合と類似しているが、リーマンショック以降の回復が、中程度にとどまっていた。その後'14年4月消費増税への駆け込み需要対応があったが、'14年度中は、再び大きく落ち込み、横這いが続いている。しかし、'18年から減少傾向が強くなっている。

非鉄金属、金属製品は、鉱工業総合と類似しているが、リーマンショック以降の回復が、中程度にとどまっていた。その後'14年4月消費増税への駆け込み需要対応があったが、'14年度中は、再び大きく落ち込み、横這いが続いている。しかし、'18年から減少傾向が強くなっている。鉄鋼は、リーマンショックまでは次第に拡大していたが、その後は、景気全般の動きと重なり一層大きな振幅を見せている。

一般機械は、概ね景気全般の変動と重なるが、振幅が大きい。'17年以降は高めの水準を維持していたが、'19年には大きく落ち込んで、年末に若干の回復を見せている。

一般機械は、概ね景気全般の変動と重なるが、振幅が大きい。'17年以降は高めの水準を維持していたが、'19年には大きく落ち込んで、年末に若干の回復を見せている。輸送機械は、国際市場の変動の影響を大きく受け、景気全般とは異なる激しい変動を見せているが、'17年以降は概ね横這いとなっている。

電気機械、リーマンショック以降の回復が中途半端に終わり、以降、低迷を続けており、'19年始めに大きく落ち込んだが、年中は緩く回復している。

(統計データ)

(Mar.23,2019Rev.)

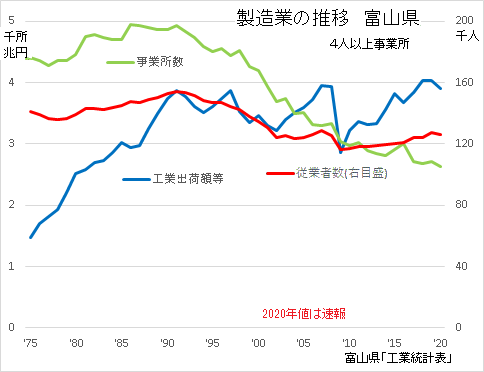

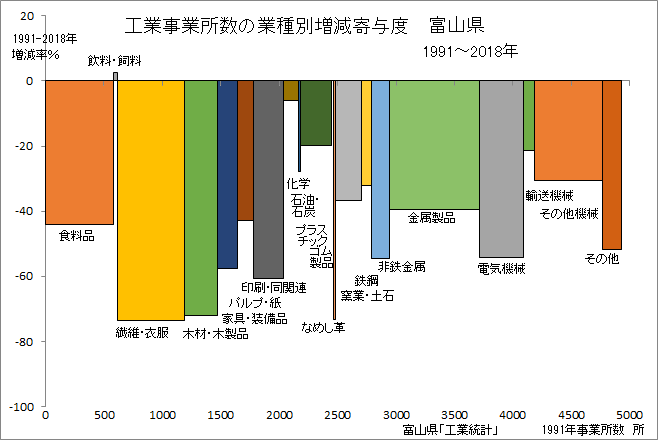

(4) 長期的構造変化 工業統計

富山県の工業生産については、バブル経済の崩壊、リーマンショックによる景気後退を経て、現在は、出荷額等が緩やかに回復、従業者数が横ばい、事業所数が漸減を続いている。

工業統計表は製造業の活動状況を詳細に伝えてくれる統計であるが、利用に際してはいろいろと留意すべきことがある。

・別途、全産業を網羅する「経済センサス」が行われるようになっており、この調査が行われる年次については、工業統計独自の調査がなく、2つの調査を接続する必要がある。

・経済センサスとの接続のため、工業統計の調査日(調査時点)は、これまでの12月末日から、2017年に6月末日に変更された。このため、事業所数や従業者数などの時点統計は調査年の値となり、出荷額等の区間(年間)統計は調査前年の値となる。

・事業所を単位として調査しており、調査項目に該当する事業所の従業者数規模に注意する必要がある。

・製造業の活動内容の長期的な変化に対応するため、業種中分類の区分が変更されてきている。

・活動内容が多岐にわたる事業所でも事業所全体が1つの業種として整理される。このため、事業所での活動内容の変化によって、業種区分が替わり、統計が大きく変動することがある。

・製造業の活動の実態を把握するには付加価値額を用いたいが厳密な値は得難い。特に、複数の事業所を持つ企業の付加価値額のその事業所ごとの按分は恣意的になる。このためしばしば出荷額を利用するが、地域等で集計すると、事業所毎の分業の程度によって多様な重複計算になってしまう。

・事業所の活動として賃加工を含めるため「出荷額等」という用語が使われる。

長期的に見れば、工業生産は1990年代初めのバブル経済の崩壊後、2000年代になってようやく回復基調に入り、生産の拡大が見られた。ただし、従業者数については拡大に至らず横ばいにとどまっていた。また、事業所数は漸減が続いていた。

長期的に見れば、工業生産は1990年代初めのバブル経済の崩壊後、2000年代になってようやく回復基調に入り、生産の拡大が見られた。ただし、従業者数については拡大に至らず横ばいにとどまっていた。また、事業所数は漸減が続いていた。これが2008年9月のリーマンショックによって、再度、急激に落ち込む結果となった。

その後、出荷額等はある程度の回復、従業者数は横ばい、事業所数は漸減となり、2000年代以降の趨勢に戻ったようである。

ちなみにバブル経済の中で、出荷額等、従業者数、事業所数は1991年がピークとなっており、近年ではそれぞれ、2.5%増(2017年)、19.3%減(2018年)、45.6%減(2018年)となっている。

なお、2020年の事業所数、従業者数の微減については、コロナ禍の影響の可能性がある。出荷額等については、2019年の値でありコロナ禍の影響はない。

出荷額等

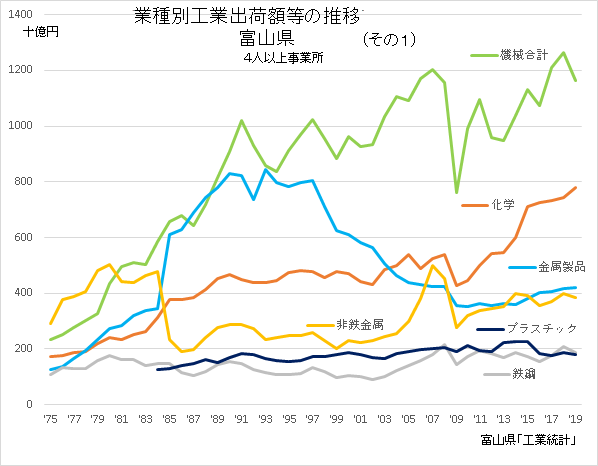

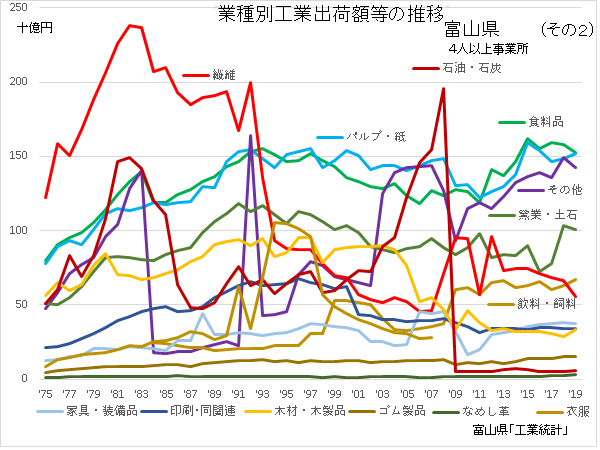

出荷額等の推移では、県内工業で大きな位置を占める業種については、いずれも2009年に大きく落ち込み、その後ある程度の回復を見せているが、業種によって様々な変化を見せている。

主要業種の出荷額等の動きとしては、機械工業はようやく回復、化学は医薬品を含み順調な回復、金属製品は、長期的減少が一段落し横ばい気味、非鉄金属は中程度の回復などが見られる。

プラスチックは長期的には順調に拡大していたが、2016年に大きく減少した。鉄鋼はバブル期を超える回復となっているが横這いで推移している。繊維は長期的な縮小が続いている。木材・木製品も2000年代に入って大幅に減少した。窯業土石はバブル期以降緩やかな減少が続いている。

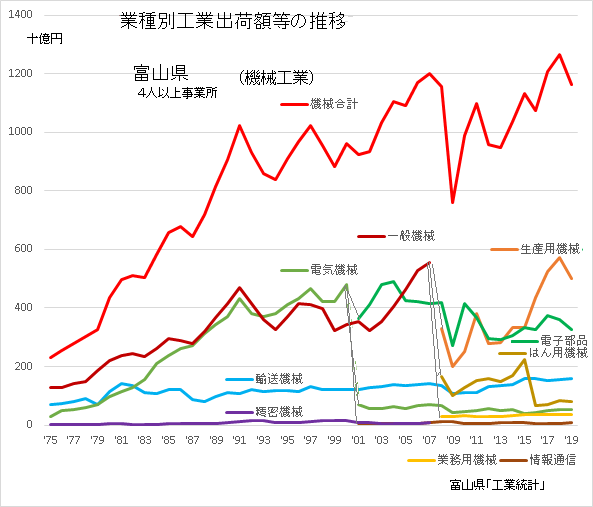

機械工業関連の出荷額の推移については、電子部品が2000年代当初から減少し低迷が続いている。生産用機械はここへきてしっかりと拡大している。はん用機械は、2016年に大幅に縮小した。輸送機械は緩やかな増加基調のようである。

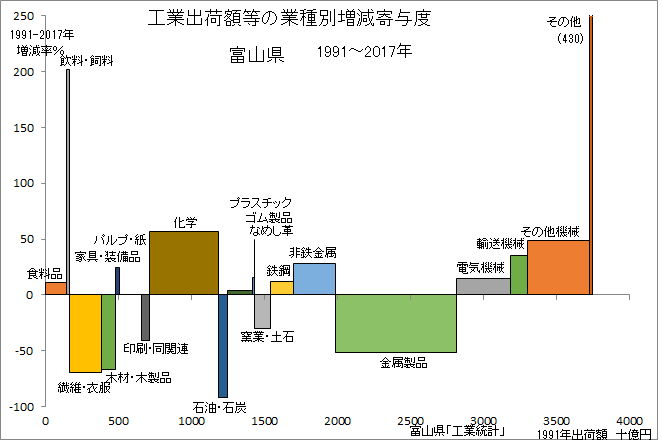

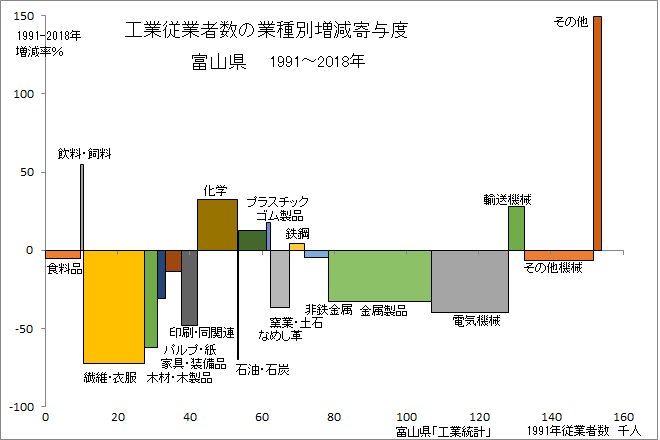

2017年の出荷額等をバブル経済期のピークである1991年と比較すると、金属製品、繊維、石油・石炭が全体の減少に大きく寄与している。これに対して、化学、その他機械(主に生産用機械)の増加が大きい。

2017年の出荷額等をバブル経済期のピークである1991年と比較すると、金属製品、繊維、石油・石炭が全体の減少に大きく寄与している。これに対して、化学、その他機械(主に生産用機械)の増加が大きい。|

(工業統計表と鉱工業生産指数) 製造業の生産動向を工業統計表と鉱工業生産指数について見ると、2つの統計には齟齬がある。  各事業所には、多様な産業中分類となる製品があり、状況によって工業統計表の集計に際して事業所の区分が容易に変化するであろう。

各事業所には、多様な産業中分類となる製品があり、状況によって工業統計表の集計に際して事業所の区分が容易に変化するであろう。例えば機械部品を造っていると、非鉄金属、金属製品、各種機械のいずれともなりそうである。 '10年代の工業統計表の変化では、金属製品の減少やその他の増加は本来より大き過ぎるのではないだろうか。  鉱工業生産指数では、標本抽出の影響がいろいろとあるのではないかろうか。

鉱工業生産指数では、標本抽出の影響がいろいろとあるのではないかろうか。例えば、電気機械の減少が大き過ぎるのではないだろうか。 これらは、いずれも推測であり、実態はよく分からない。しかし、実態と若干乖離する可能性があることは念頭に置く必要があろう。 (統計データ) |

従業者数

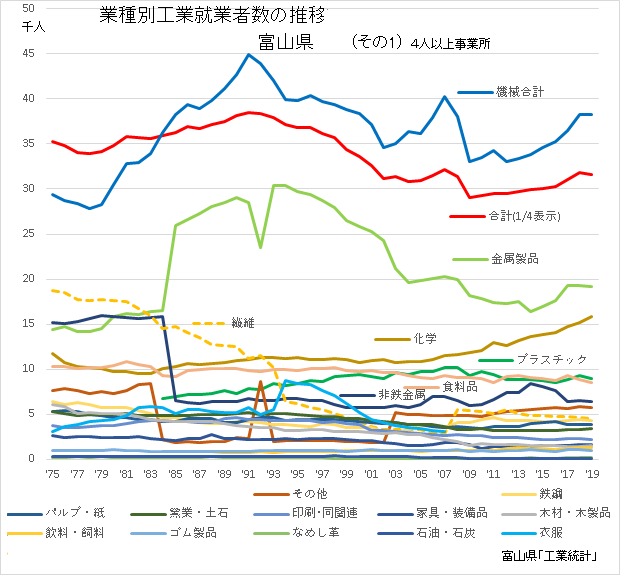

業種毎の従業者数の変化については、当然だが出荷額の変化に対応しているが、一般に変化は遅れて現れ、リーマンショック等からの回復の基調は弱い。ただし、ここへきて、金属製品、非鉄金属など、横這いから拡大へと変化している業種もある。化学は増加が続いている。

食料品が減少から横這い気味へと転換しているが、プラスチックはリーマンショック以降減少が続いている。

衣料、窯業土石、印刷は減少基調が続いている。

機械工業では、リーマンショック電子部品等で大きな落ち込みが見あり、その後横這いとなっている。

バブル期ピークから最近年までの落ち込みについては、金属製品、繊維衣服、電気機械が特に大きく寄与している。

バブル期ピークから最近年までの落ち込みについては、金属製品、繊維衣服、電気機械が特に大きく寄与している。増加業種では化学が特に大きい。

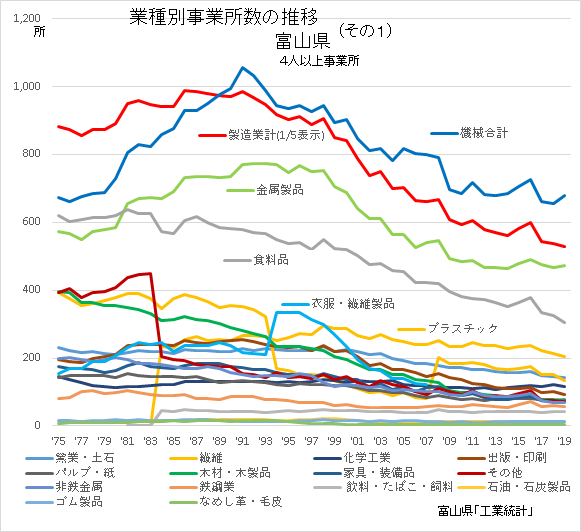

事業所数

事業所数については、ほぼ全ての業種でバブル経済崩壊以降漸減が続いている。なお、食料品、木材・木製品は1980年代から減少が始まっている。

プラスチックは2000年代に入って減少に転じている。

バブル期ピークの1991年と最近年2018年の事業所数を比較すると、繊維、木材・木製品がほぼ3割に、家具・装備品、印刷・同関連、電気機械がほぼ5割に、食料品、パルプ・紙がほぼ7割までにそれぞれ大幅に減少している。

バブル期ピークの1991年と最近年2018年の事業所数を比較すると、繊維、木材・木製品がほぼ3割に、家具・装備品、印刷・同関連、電気機械がほぼ5割に、食料品、パルプ・紙がほぼ7割までにそれぞれ大幅に減少している。(統計データ)

(Aug.29,2021Rev.)

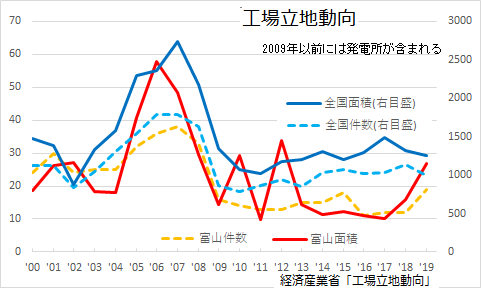

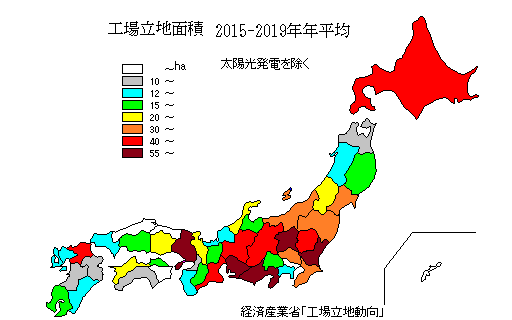

(5) 工場立地

右図の2009年以前には発電所が含まれており、'00年代半ばの太陽光発での盛り上がで、工場立地の推移の実態は分かり難くなっている。

右図の2009年以前には発電所が含まれており、'00年代半ばの太陽光発での盛り上がで、工場立地の推移の実態は分かり難くなっている。2010年代以降の富山県での立地件数は、年々の変動があるが、概ね横ばいの推移と言えよう。面積については、大型工場の立地があった年に飛び上がっているようだ。

都道府県別の工場立地面積について見ると、北関東、東海等に集中している。

都道府県別の工場立地面積について見ると、北関東、東海等に集中している。 いずれにしろ工場立地が低迷しているのは、基本的には、バブル経済崩壊後の景気の低迷が原因となっていよう。

いずれにしろ工場立地が低迷しているのは、基本的には、バブル経済崩壊後の景気の低迷が原因となっていよう。 他方、工場立地には、国全体としての産業構造の変化も大きく影響していよう。

他方、工場立地には、国全体としての産業構造の変化も大きく影響していよう。第二次産業の就業者数の構成比は、国全体で1970年をピークとして漸減し、1990年代に入って減少を速め、さらに2000年代に入って大きく減少している。

富山県でも1990年をピークに減少し始めており、2000年代に入って減少が大きくなっている。

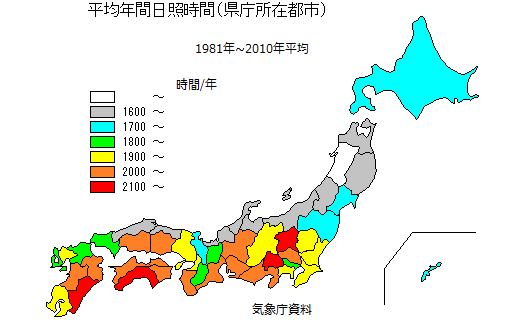

ちなみに太陽光発電については、富山県の年間日照時間は、全国でも3番目にに短く、立地に有利ではない。

ちなみに太陽光発電については、富山県の年間日照時間は、全国でも3番目にに短く、立地に有利ではない。今後とも、新たな工場進出、立地を受け入れるための一定の工場用地の準備は必要であろう。

しかし、今後は、ものづくりを核としつつも、それに関連した多様な業種の展開が欠かせないであろう。

これは、産業クラスターとして世界の元気な都市で展開している産業活動である。

(統計データ)

(Apr.23,2025Rev.)

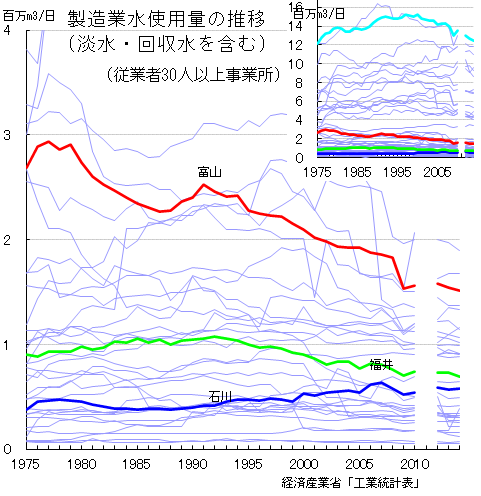

(6) 工業用水

工業用水の使用量は、全国では概ねバブル経済崩壊後の経済の低迷と対応し、20世紀末をピークに減少し続ている。

工業用水の使用量は、全国では概ねバブル経済崩壊後の経済の低迷と対応し、20世紀末をピークに減少し続ている。これに対して、富山県では、既に1970年代半ばをピークに減少し続けている。これは、基礎素材関連業種の減少などによるものであろう。

このような減少の結果、県の工業用水道事業は、過剰な敷地を抱えることとなり、現在では遊休地をゴルフ練習場や太陽光発電に利用している。

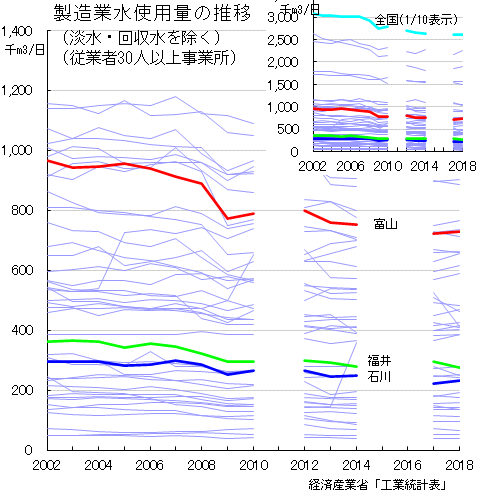

工業用水の使用量は、2010年代にあっても漸減が続いている。

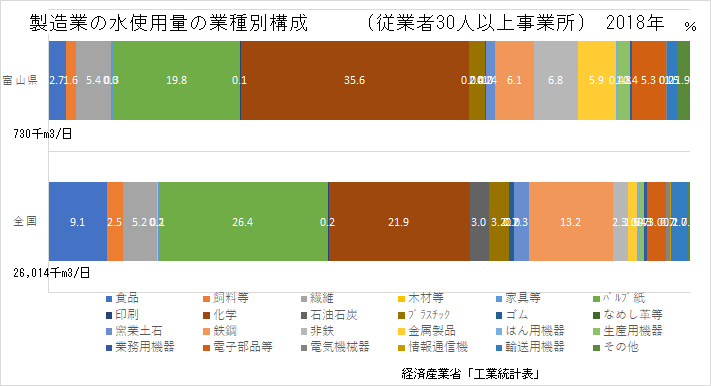

工業用水の使用量は、2010年代にあっても漸減が続いている。工業用水の使用を業種別にみると、全国では、パルプ・紙が最大で、化学、鉄鋼、食品が続いている。

これに対して、富山県では化学が最も多く、次いでパルプ・紙となっている。鉄鋼については鉄鉱石からの製鉄所がなく、食品については素材となる農産品の生産が少なく、相対的に水の消費も少なくなっている。

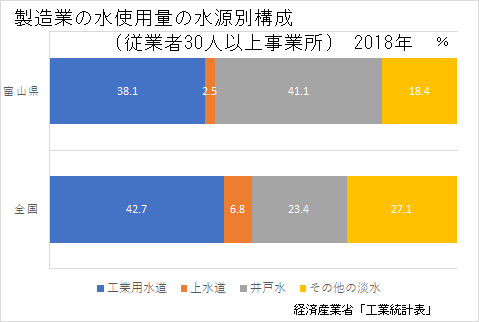

工業用水の水源については、富山県では、富山平野が扇状地を中心に構成されており、井戸水(地下水)の利用が多いのが特徴となっている。

工業用水の水源については、富山県では、富山平野が扇状地を中心に構成されており、井戸水(地下水)の利用が多いのが特徴となっている。(統計データ)

(Apr.20,2020)

(Mar.07,2022Rev.)