第1節 主要業種概観

第4項 第3次産業

2.卸小売業

―同時に進む規模縮小と業態化―

|

(1) 経済的規模 (2) 業種構成 (3) 規模の縮小 (4) 小売業の業態化 (5) 富山県内の商圏 |

人口減少もあり、小売業全体としては、規模が縮小してきている。しかし、企業間競争が激しく、新たな業態の展開もあり、生活者にとっては活況を呈している様にも見える。

経済センサスが始まり、商業統計と合わせて見ていくことが必要となっている。経済センサスには基礎調査と活動調査があり、活動調査には公務が含まれていない。

販売額等の期間統計は、調査時点の前年1年間となり、年次表記に混乱が起きがちである。

(1) 経済的規模

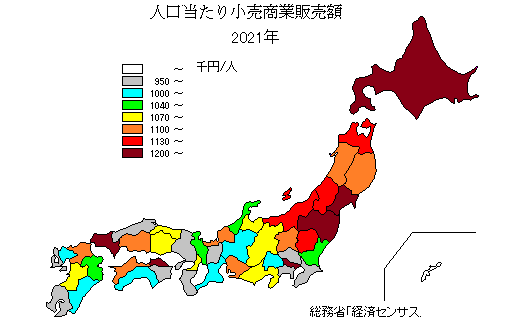

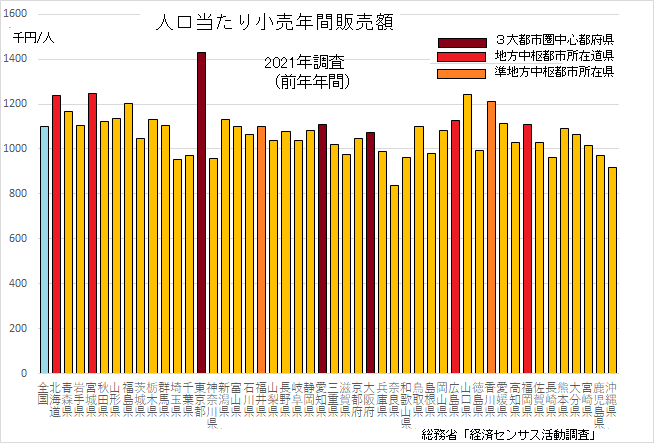

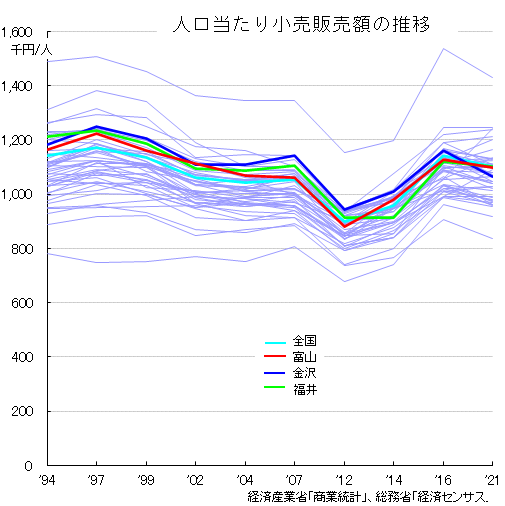

2021年調査の人口当たり小売商業販売額(2020年)は、1,099千円で全国平均の1,101千円を若干下回っており、都道府県の中では19番目の大きさとなっている。

2021年調査の人口当たり小売商業販売額(2020年)は、1,099千円で全国平均の1,101千円を若干下回っており、都道府県の中では19番目の大きさとなっている。ちなみに東京、大阪の周辺県では、小売りの購買力がかなり流出しており、富山県の順位が嵩上げされていることに留意が必要である。

都道府県の人口当たり小売り販売額を見ると、まず大都市圏中心都府県、地方中枢都市(国家機関の支分部局のある都市)所在県等で周辺県より大きくなっている傾向があるが、必ずしも確かなものでない。これらの都府県については、所得水準の高さ、通勤通学流入者の購買、事業所の購買、旅行者による購買等が重なって大きくなっていると考えられる。

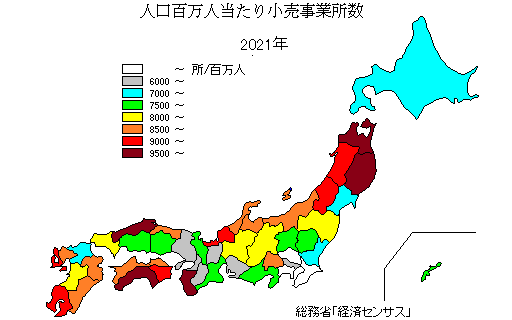

都道府県の人口当たり小売り販売額を見ると、まず大都市圏中心都府県、地方中枢都市(国家機関の支分部局のある都市)所在県等で周辺県より大きくなっている傾向があるが、必ずしも確かなものでない。これらの都府県については、所得水準の高さ、通勤通学流入者の購買、事業所の購買、旅行者による購買等が重なって大きくなっていると考えられる。 人口当たり事業所数については、日本全体の周縁県で多い傾向があるが、これは地域の消費者の需要を充たすため地域の人口分布に即して立地しているためであろう。ただし次に見るように事業所規模は相対的に小さくなっている。

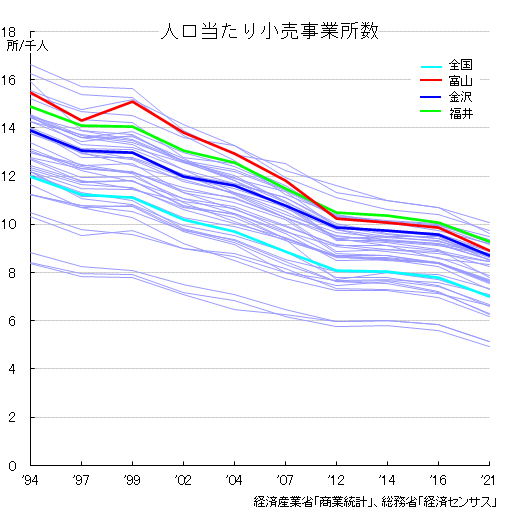

人口当たり事業所数については、日本全体の周縁県で多い傾向があるが、これは地域の消費者の需要を充たすため地域の人口分布に即して立地しているためであろう。ただし次に見るように事業所規模は相対的に小さくなっている。富山県でも人々が平野に分散して居住しているため、人口総数に比してより多くの小売店があることとなっている。

ちなみに、人口密度の高い大都市圏では相対的に人口当たり店舗は少なっている。なお、通勤通学で生活圏が都府県境を超えており中核の都府県に立地が集中していることが予想されるが、これは事業所の規模で打ち消されている。

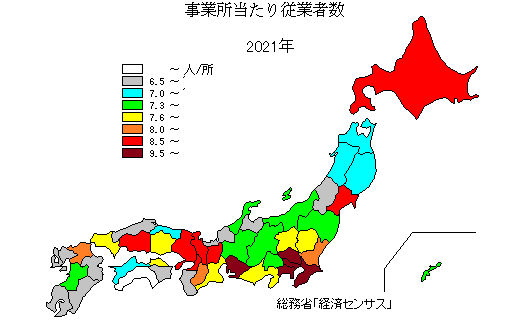

各事業所の規模について、事業所当たり従業者数を見ると、全国平均の8.6人に対して富山県は6.9人となっている。

各事業所の規模について、事業所当たり従業者数を見ると、全国平均の8.6人に対して富山県は6.9人となっている。また、大都市圏で規模が大きいことがはっきりしている。北海道は札幌に集中し規模が大きくなっている。

(2) 業種構成

商業は産業大分類では卸売業,小売業として一つの分類となっている。さらに中分類は取扱商品別となっている。

商業は産業大分類では卸売業,小売業として一つの分類となっている。さらに中分類は取扱商品別となっている。しかし、近年、事業のやり方が変化してきており、特に、小売業で事業の実態を捉えられるには、業態で把握すること必要となってきている。

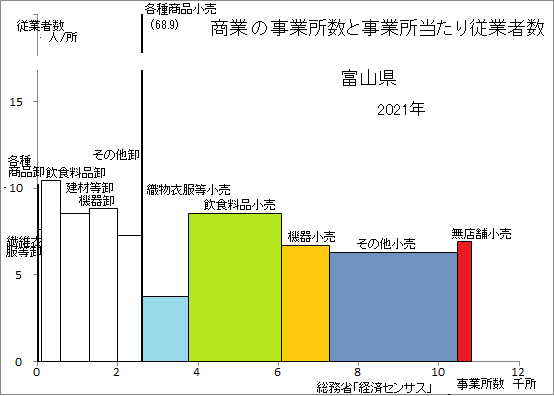

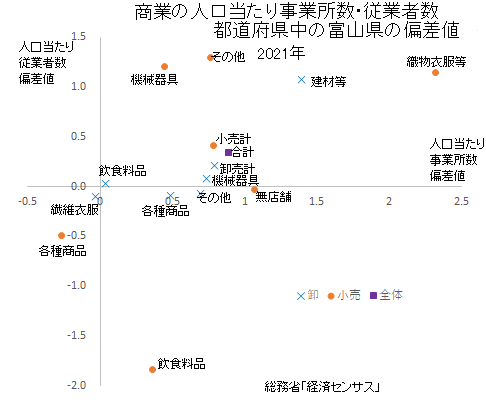

右図は、富山県業種毎の相対的な多寡を人口当たり事業所数、従業者数の都道府県の中での偏差値で見たものである。

右図は、富山県業種毎の相対的な多寡を人口当たり事業所数、従業者数の都道府県の中での偏差値で見たものである。卸売業で特に多いのはアルミサッシを含む建材等の卸である。

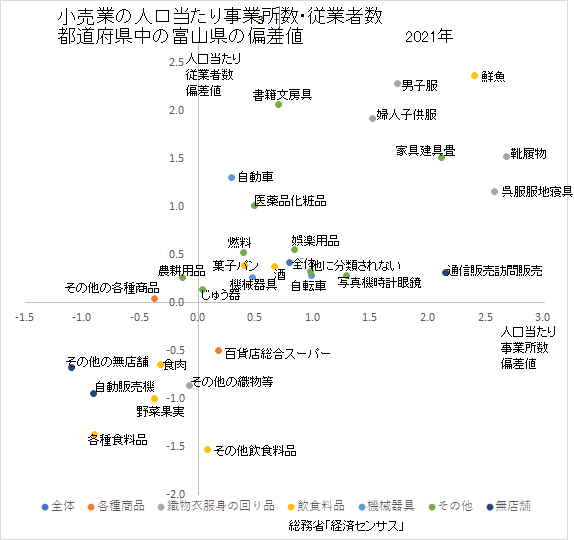

小売業では、織物衣服等が特に多くなっている。

小売業のうち織物衣服等の小売はどの小分類でも、全国と比較して事業所数、従業者数がかなり多くなっている。

小売業のうち織物衣服等の小売はどの小分類でも、全国と比較して事業所数、従業者数がかなり多くなっている。飲食料品では、鮮魚については全国と比較して事業所数、従業者数がかなり多くなっており、工場生産される菓子パン、酒についても多めである。しかし、野菜果実等については逆に少なくなめとなっている。

(Feb.28,2014)

(3) 規模の縮小

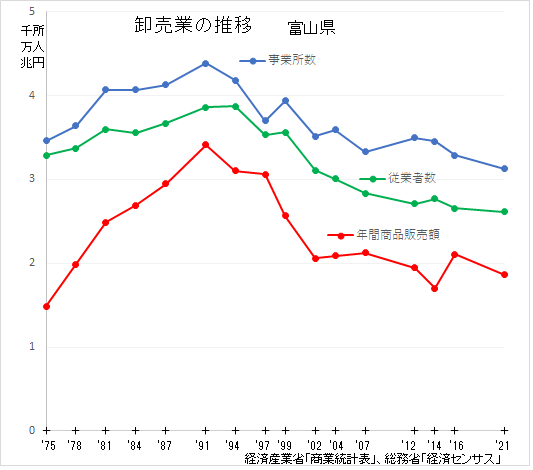

◎卸売業

卸売業については、産地卸と消費地卸に大別されてきた。

卸売業については、産地卸と消費地卸に大別されてきた。消費地卸については、商品に見合った適正な人口を元に適正な地域範囲を設定して立地するため、中枢都市がある都府県に集中している。富山は比較的閉じた県ではあるが、卸機能は一部隣接県に依存していることが予想される。

他方、産地卸については、製造業の立地を背景として立地する面がある。このため、富山県では一部の業種で多くなっている。

卸売の事業所数、販売額はバブル経済崩壊と同時に減少しはじめている。さらに、情報システムの浸透の中で大きく変容しつつあり、その存在自体も問われている。

◎小売業

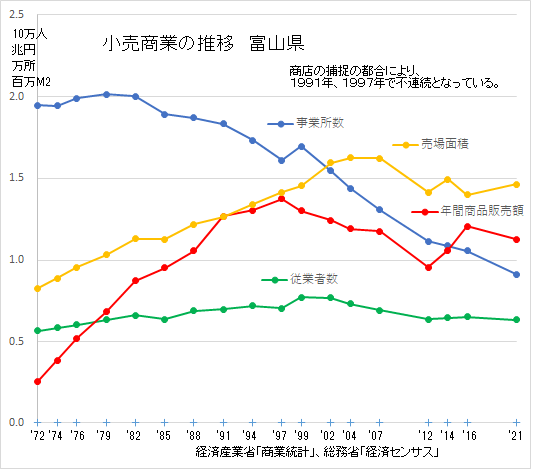

20世紀末に県の人口が減少し始めたの同時に、小売商業販売額が、従業者数も21世紀に入って減少し始めており、さらに売り場面積も'10年代に入って減少した。

20世紀末に県の人口が減少し始めたの同時に、小売商業販売額が、従業者数も21世紀に入って減少し始めており、さらに売り場面積も'10年代に入って減少した。しかし、2014年調査(年間統計は2013年)では、それぞれ増加しておりリーマンショックの落ち込みからの回復とも見られる。ただし、2021年調査で再度低下しており、これはコロナ禍の影響かどうか今後の動向を注視していく必要がある。

なお、事業所数については、1980年代の初めから減少を続けている。

各都道府県の小売業の推移

全国各都道府県の人口当たり販売額の推移を見ても、20世紀末から減少をし始めており、富山県での減少開始を人口の減少のみで説明するのは不十分であろう。

全国各都道府県の人口当たり販売額の推移を見ても、20世紀末から減少をし始めており、富山県での減少開始を人口の減少のみで説明するのは不十分であろう。また、各都道府県の2014年・2016年値も増加しているが、富山県の反転増加は特に大きなものとなっていた。ただし2011年は、コロナ禍の影響もあってか再び減少している。

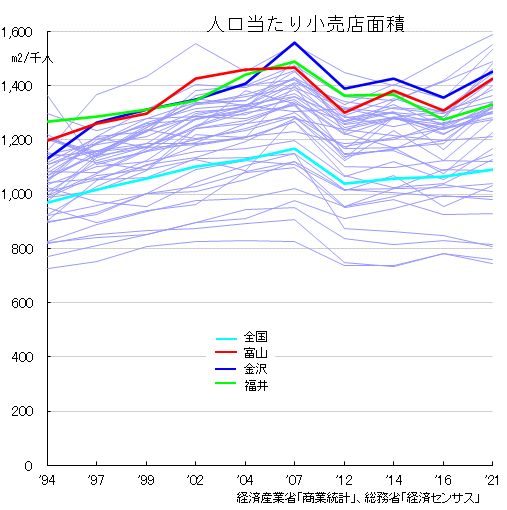

さらに、人口当たりの事業所(店舗)数は、長期的にかなり減少してきているが、富山は、かなり多い位置で推移している。

さらに、人口当たりの事業所(店舗)数は、長期的にかなり減少してきているが、富山は、かなり多い位置で推移している。 小売店舗の大型店化に伴って、かつては総面積が次第に増加していたが、2000ぜロ年代にピークを打ち、その後、景気変動の中で増減している。

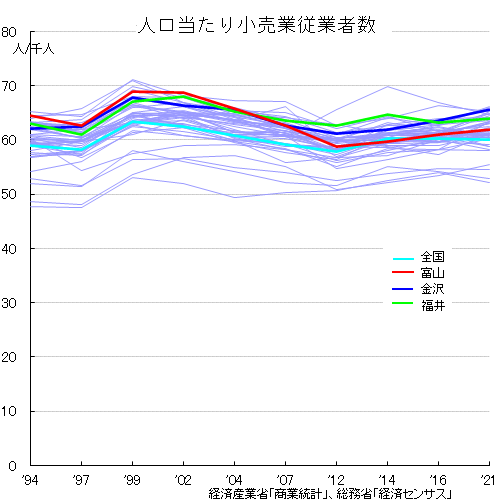

小売店舗の大型店化に伴って、かつては総面積が次第に増加していたが、2000ぜロ年代にピークを打ち、その後、景気変動の中で増減している。 小売店の従業者数も2000ゼロ年代の初めまで増加していたが、その後減少に転じ、'10年代では横ばいなっている。

小売店の従業者数も2000ゼロ年代の初めまで増加していたが、その後減少に転じ、'10年代では横ばいなっている。人口当たり従業者数について、富山県はかつては相対的に多かったが、現在は、全国平均に近くなっている。

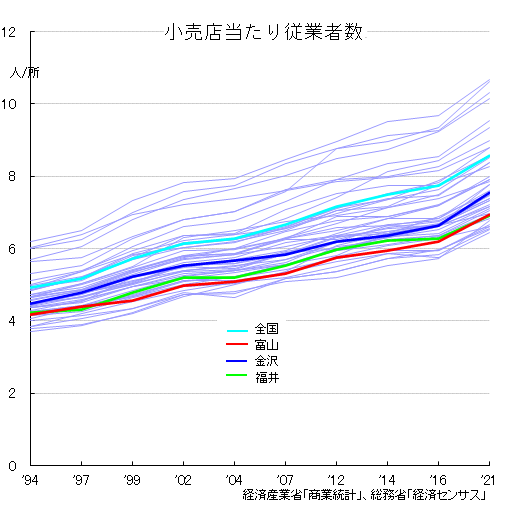

零細店舗の廃業と大型店の展開によって、小売店当たりの従業者数は、次第に増加している。

零細店舗の廃業と大型店の展開によって、小売店当たりの従業者数は、次第に増加している。富山県は、全国平均より小規模であり、その差が次第に大きくなっている。

(統計データ)

(Apr.27,2020)

(4) 小売業の業態変化

近年、小売業では、事業のやり方が変化してきており、その実態を捉えるには、販売する商品の分野でなく販売方法としての業態で把握すること必要となってきている。これを「業態化」と表現することもある。

自動車の利用、情報システムの浸透の中で、大規模店の展開、コンビニの普及があり、これまでの多様な商品に分かれた小規模な小売店が急速に減少している。

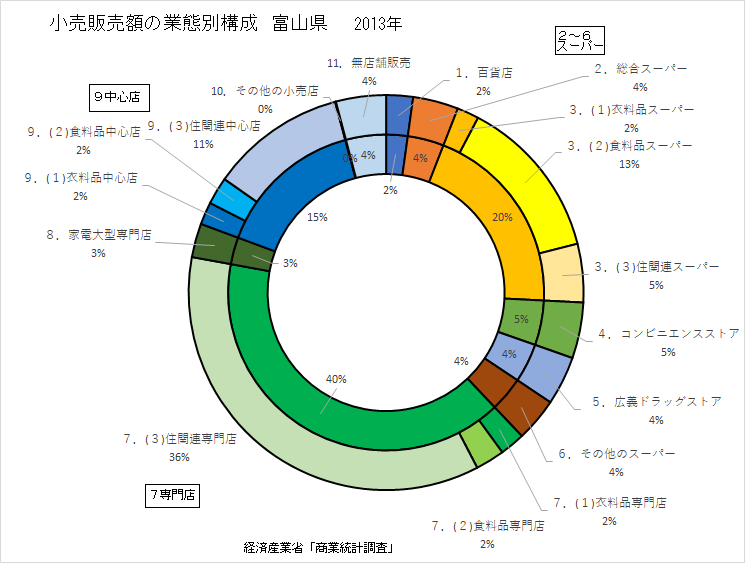

小売業の販売額を業態別にみると、スーパー(コンビニ、ドラッグストアを含む)、専門店がそれぞれ40%近く、その他15%、無店舗4%などとなっている。

商品別には、食料品ではスーパーが、住関連では専門店が太宗を占め、衣料品ではスーパー、専門店、その他が拮抗している。全体のなかで半分近い住関連という分野は一見イメージし難いが、狭義の住宅に限定されず、食品・衣料品以外のあらゆる雑貨、機器と捉えれば理解できよう。

ちなみに販売額の統計は、調査時点(2014年)の前年1年間である。

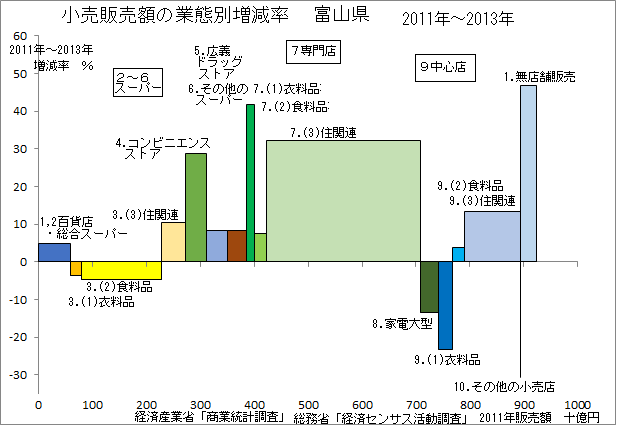

右図は、業態化という趣旨で、販売額の変化を業態別に見たものである。

右図は、業態化という趣旨で、販売額の変化を業態別に見たものである。ただし、この間は、リーマンショックでの落ち込みからの回復時期であり、これと基調としての業態化が重なっており、実態が極めて分かり難い。

統計的に厳密に裏付け難いが、街の様子を観察した近年の状況としては、家電大型店の展開は限界にきており、食料品スーパーも限界に近いが入れ替わりが激しく、コンビニは若干の伸びがありながら激しく入れ替わっている。衣料品スーパーも限界が近いのであろうか。また、各種住関連商品の専門店が目立つようになっている。また、ドラッグストアの展開も目立っている。他方、無店舗販売が増え続けている。

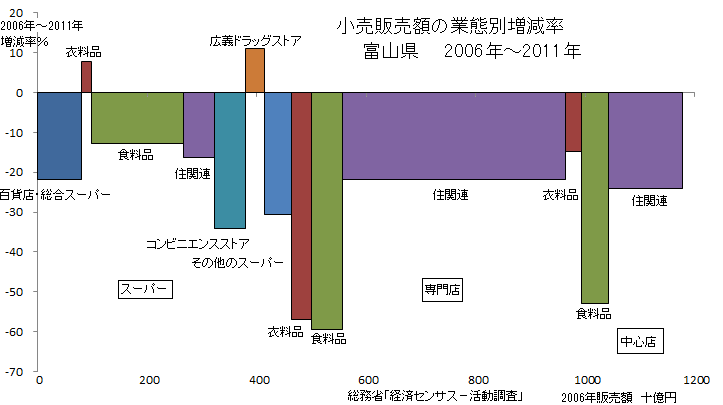

下図は、これ以前の時期の変化であるが、これはリーマンショックで落ち込んだ時期であり、ほとんどが減少となっており、様相が右図と全く異なっている

(なお、2006年統計には無店舗の区分がなく、2011年統計との整合性に不明確な点がある。また、コンビニエンスストアについては、2009年年初からセブンイレブンの県内への進出があり多数の店舗の開店が見られたが、統計では2006年、2011年の店舗数はそれぞれ、412店、263店となっており、実感とは齟齬がある。)

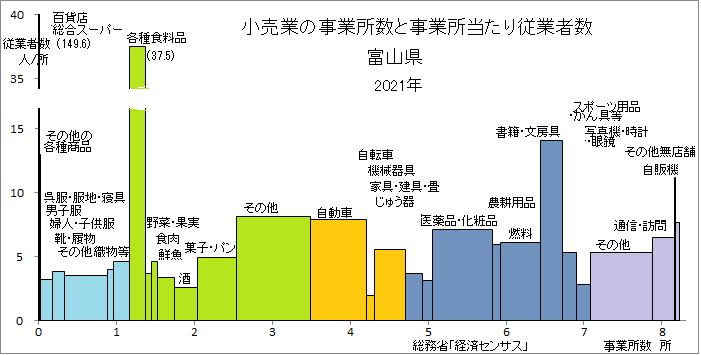

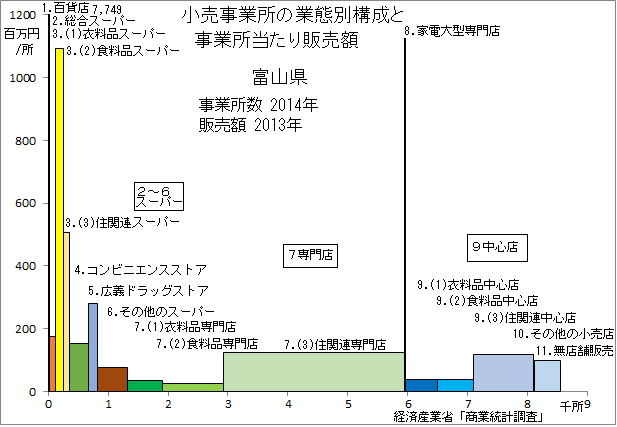

事業所当たりの販売額について見ると、店舗数は限られるが百貨店が特に高く、次いで家電大型専門店となっている。さらに食料品スーパーが10億円を超えている。

事業所当たりの販売額について見ると、店舗数は限られるが百貨店が特に高く、次いで家電大型専門店となっている。さらに食料品スーパーが10億円を超えている。我々の日常生活では、食品スーパーやコンビニ、ドラッグストア等の利用頻度が高く、多数の店舗があるように思われるが、各種雑貨を含めた住関連商店が全体の約半数である。

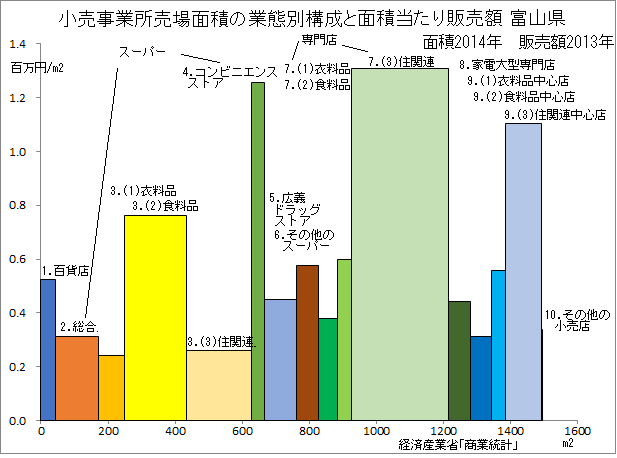

売場面積当たり販売額では、コンビニエンスストア及び住関連の専門店・中心店が特に高く、次いで食料品スーパーなどとなっている。

売場面積当たり販売額では、コンビニエンスストア及び住関連の専門店・中心店が特に高く、次いで食料品スーパーなどとなっている。(統計データ)

(Apr.08,2020)

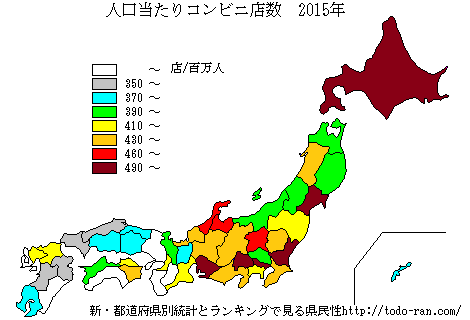

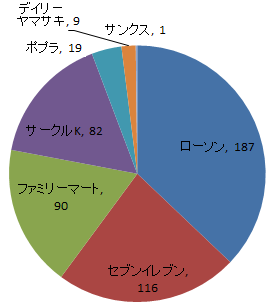

ちなみに、富山県のコンビニエンスストア店舗数は500店を超えており(2015年3月末現在504店)、人口当たりでは、都道府県の中で8番目の多さとなっている。

ちなみに、富山県のコンビニエンスストア店舗数は500店を超えており(2015年3月末現在504店)、人口当たりでは、都道府県の中で8番目の多さとなっている。

(統計データ)

(Mar.01,2014)

(5) 富山県内の商圏

◎立地環境別

富山県の小売販売額について、店舗の立地環境別の構成を見ると、ロードサイド型商業集積地区については全国の2倍以上あるが、その他の商業集積地区はかなり小さい。また。工場地区やその他(都市的地域以外)の地区も全国に比して大きい。

富山県の小売販売額について、店舗の立地環境別の構成を見ると、ロードサイド型商業集積地区については全国の2倍以上あるが、その他の商業集積地区はかなり小さい。また。工場地区やその他(都市的地域以外)の地区も全国に比して大きい。このように富山県では商業活動の都市集積が極めて乏しい。

下図は、立地環境を①商業集積地区(ロードサイドを除く)及びオフィス街、②住宅地区・工場地区・その他、③ロードサイド型商業集積地区に分けて、都道府県毎の構成を見たものである。

富山県は、福井県などと並んで、ロードサイド型商業集積地区の比率が高く、その他の商業集積地区の比率は20%以下である。

商業集積地区の比率が高いのは、当然ではあるが、大都市圏の都道府県であり、概ね半分以上を占めている。

(統計データ)

富山県では、かつては最寄り品は比較的身近な店舗で購入することができ、富山市等の都心へは買い回り品を求めて年に何度か出かけていた。その後、小売店が減少する時期には、各種のスーパーマーケットや自動車利用のロードサイド店に最寄り品とある程度の買い回り品を求めることができ、結果として、都心部の商業集積は乏しいままとなっている。

都心部の商業集積の中の多様な事業者が時代に合わせ足並みそろえて主体的に変革していくことは、極めて困難である。しかし、一方でこのような、ロードサイド店の無秩序な広がりは、都市計画、土地利用計画の失敗と言えよう。

◎市町村別

県内の統計については、市町村合併によって県内の市町村統計を並べても意味のある内容を読み取り難くなっている。

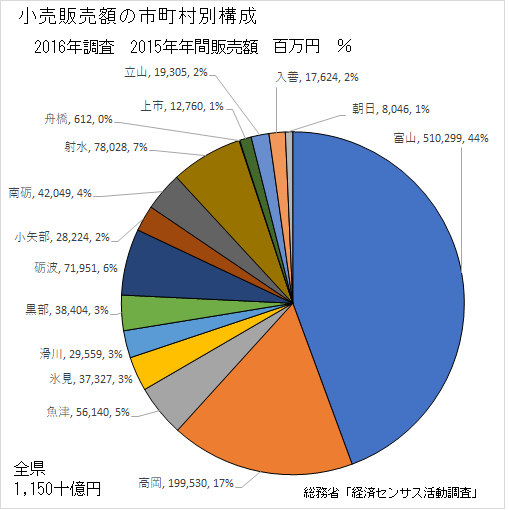

小売商業販売額を市町村別に見ると、富山が全県の44%、高岡が17%等と続く。

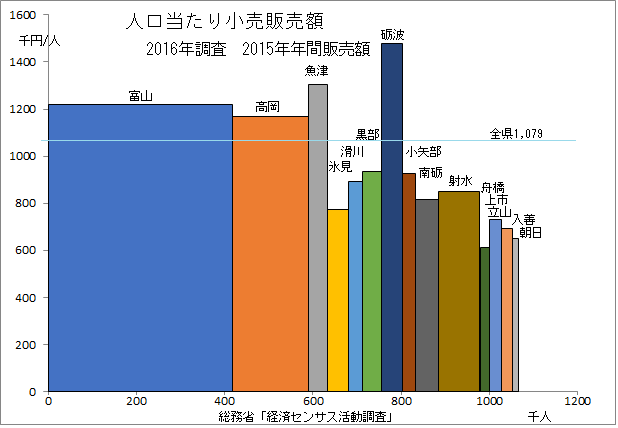

小売商業販売額を市町村別に見ると、富山が全県の44%、高岡が17%等と続く。 人口当たり販売額では、砺波148万円/人、魚津131万円/人と特に高く、これに次いで富山122万円/人、高岡117万円/人と並び、それぞれ全県平均の108万円/人を超えている。

人口当たり販売額では、砺波148万円/人、魚津131万円/人と特に高く、これに次いで富山122万円/人、高岡117万円/人と並び、それぞれ全県平均の108万円/人を超えている。このことから、富山・高岡・魚津(新川)・砺波の商圏があることが予想される。

富山市は全県から、高岡には氷見・小矢部さらには砺波・南砺・射水から、魚津には以東の市町や滑川から、黒部も以東の町から、そして砺波は南砺からの購買力を吸収していると見られる。

さらに、小矢部や南砺の一部については、石川(金沢)に購買力が部分的に流出していることが予想される。

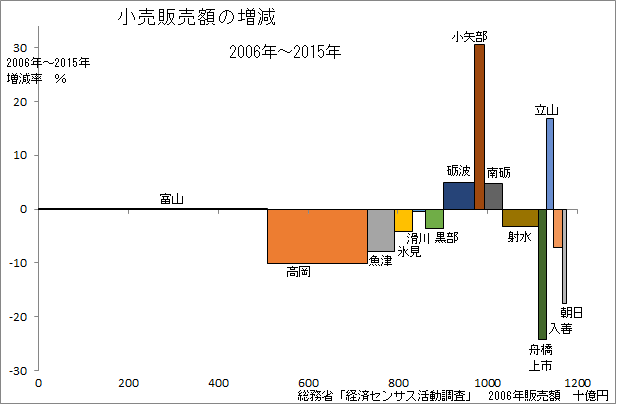

右図は、2006年から2015年の市町村ごとの販売額の増減率を見たものであるが、この間にリーマンショックによる大幅の減少とそこからの回復があることに留意が必要である。

右図は、2006年から2015年の市町村ごとの販売額の増減率を見たものであるが、この間にリーマンショックによる大幅の減少とそこからの回復があることに留意が必要である。この間に、小矢部でのアウトレット、立山でのシマヤ、ジョーシンなどの大型店の立地があり、それぞれ大きく伸びている。高岡は減少が目立つが、この期間後にイオンの拡張があり、ある程度の増加をもたらしているだう。

射水及び小矢部で大型商業施設の開設については、それぞれまとめ買い商品(コストコ)、ブランド商品(アウトレット)により新たな生活様式を提示し消費行動を誘発したであろう。しかし、既存店舗の販売を吸収した部分も大きいだろう。雇用の拡大は期待できようが、地域全体としては、消費需要の既存商店からの吸収、高い労働生産性により、雇用を減少させる可能性もある。また、低賃金による質の悪い雇用を増やす恐れも否定できない。一方、市にとっては、それなりの税収の拡大が期待される。

なお経済的には、財、資金の地域内循環に乏しく、地域経済全体として、活動が低下していく可能性がある。

そして、既存の小売関係者にとしては否定的に捉えたいであろうが、進出を拒むことは制度上できない。

都市創りとしては、まとまった都市の崩壊を促すことは間違いない。その規制は、既存の土地利用計画に基づいて行う必要がある。ただし普段はかなり柔軟な土地利用への対応をしていて、特定施設だけであげつらうのはルール違反となる。この点については、立山町へのイオン出店の案件に対する行政の対応は、かなり危ういものであったと思われる。

むしろ、消費を刺激される欲求のままに拡大する時代が続くのか(続いていいのか)懸念されるのだが、基本的には、個々人が判断し、その結果として、新たな大型店の成否がでるということになろう。なお、成果が上がらないと、容易に撤退されてしまう可能性もある。

以上のことから立地地域が諸手を上げて誘致するべきかどうか疑問があるが、仮に隣接地域に立地することを考えると、躊躇しておれないというのも事実である。

いずれにしろ「コンパクトにまとまった創造的都市」を形成していこうというのであれば、そのあり方をもっと地域住民が議論し、その方向に沿った行動を展開していかなければならないが、実態としてはかなり離れているのではなかろうか。

(統計データ)

(Apr.09,2020)

これまでの小売業の業態化は主として自動車による生活に対応したものであったが、現時点では、高齢化等へ対応する宅配など新たな動きも始まっている。次頁、 節目次、 章目次、 表紙

(Apr.02,2023Rev.)