|

第2章 富山の舞台 第3節 経済構造の変革 第4項 近年の動向

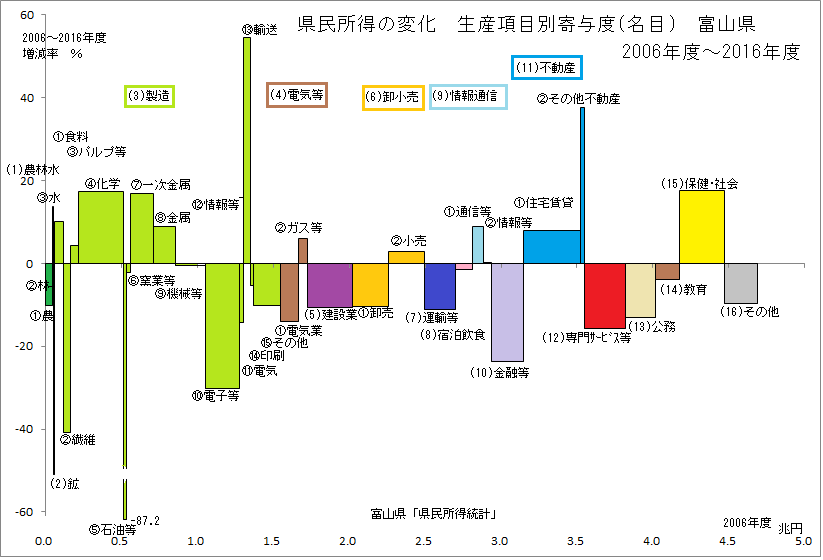

県民所得統計の公表は、関連する諸統計が翌年度中に発表され、それを翌々年度内に積算し発表するという手筈になっている。若干時間が経過しており、昨今の景気動向を読む統計にはならないが、経済構造の長期的な変動を捉えるとことができる。 ただし、統計は毎年遡求して計算されており、必ずしも過去の統計との接続がはっきりしない。そして、例えば2016年度の統計で、同時に提供されているのは、2006年度までであり、長期的変動が分かり難くなっている。 以下では、2016年度統計について、連続した統計で最も古い10年前(2006年度)からの変化を検討する。ただしこの間2008年度・2009年度にリーマンショックがあり、各種指標の長期的趨勢と景気後退による落込み・回復の動向が重なっている。このため、この10年間の変化のみでは、構造の長期的変化を把握することが殆どできなくなっている。以下では、簡略な説明にとどめるが、掲載した図を超えて説明している部分もある。 (1) 生産 産業全体では、10年前比で3%の減少となっている。ただし、業種によってまちまちの変動がある。 |

|

|

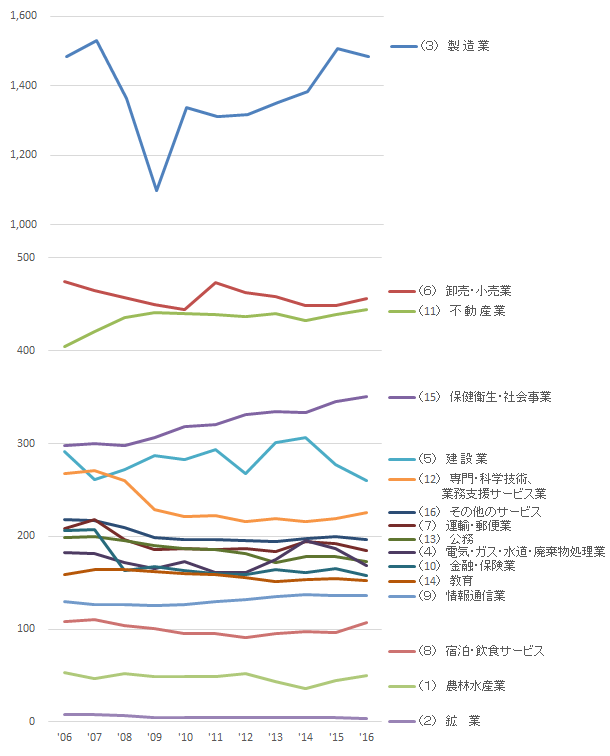

産業全体では、21世紀に入って横這いが続いている中、リーマンショックで落込み、その後若干回復したが、再び横這いとなっている。

産業全体では、21世紀に入って横這いが続いている中、リーマンショックで落込み、その後若干回復したが、再び横這いとなっている。こうした変動は第二次産業の変動が大きく影響している。 第三次産業はリーマンショックを契機に緩く減少した後、横這いに転じている。 第一次産業は、全体の1%程度で推移で低迷している。

産業全体の30%弱を占める製造業が最もダイナミックに変動し、リーマンショックの落込みからは半分程度の回復に留まっている。

産業全体の30%弱を占める製造業が最もダイナミックに変動し、リーマンショックの落込みからは半分程度の回復に留まっている。卸小売業全体としては、横這いと言えよう。 不動産業は、横這いで推移している。 保健衛生・社会事業は着実に増加し、全体の中でも次第に比重を増している。 専門・科学技術、業務支援サービス業はリーマンショック時に落ち込んで、以降横這いとなっている。  製造業の動向を中分類業種で見る。ただし、所得統計の分類は、正規の産業分類とは異なっていることに留意が必要である。

製造業の動向を中分類業種で見る。ただし、所得統計の分類は、正規の産業分類とは異なっていることに留意が必要である。化学には、プラスチック等も含まれる。医薬品が好調である。 はん用機械等はある程度回復している。 電気機械は一旦大きく回復したが、その後半導体等の不調で再び減少している。 金属製品は、21世紀初めより大幅の減少となっていたが、リーマンショックの回復は弱い。 一次金属鋼は乱高下している。 輸送機械は増加基調にある。  卸小売のうち卸売業が低下を続けている。これは情報システムの浸透の中で卸自体の役割が変わってきているためである。

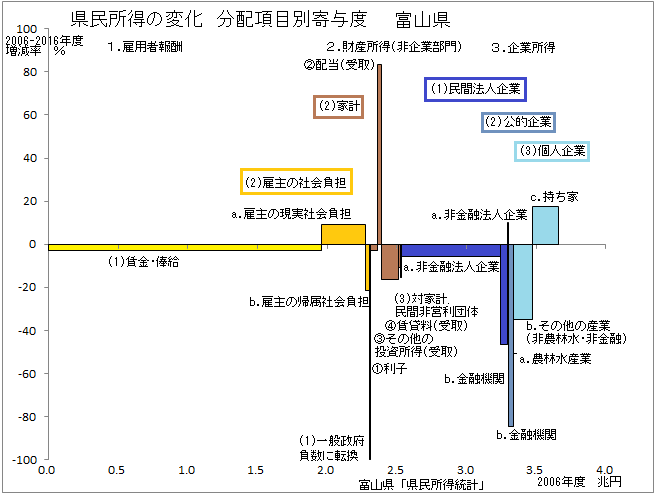

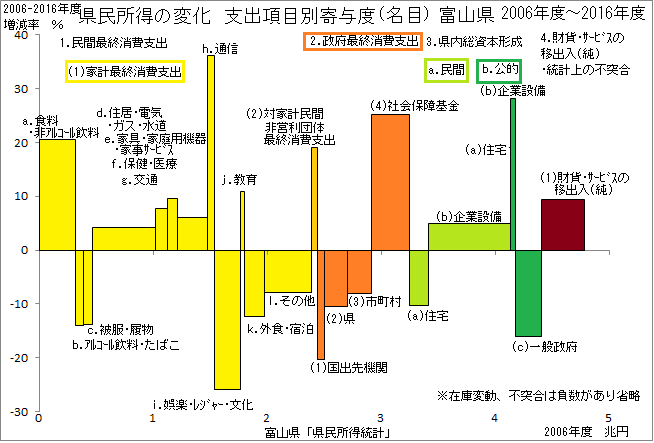

卸小売のうち卸売業が低下を続けている。これは情報システムの浸透の中で卸自体の役割が変わってきているためである。小売業は'00年代前半は減少していたが、その後増加ないしは横這い気味に推移している。 (2) 分配  分配について、急激な景気変動の中でも雇用者報酬は急変し難いが、企業所得は大きく変動する。  リーマンショックに際して、雇用者報酬は一段低いものとなりその後かなり緩やかな回復が続いている。 企業所得は、大きな落ち込みの後、ある程度の回復があったが、乱高下し動向ははっきりしない。 こうした過程の中で労働分配率が低下していくことが懸念される。  家計の所得は、配当(受取)、利子の変動に伴って大きく変動している。  企業所得については、リーマンショックに伴い民間法人企業の所得が大きく変動している。 (3) 支出  支出について、家計の最終消費は費目によってまちまちの変化となっている。 政府の最終消費については、社会保障基金が大きく伸びている。 総固定資本形成では、住宅が21世紀当初から大きく落ち込んでいたが、リーマンショック後は若干の回復傾向にある。  家計の最終消費支出のうち、リーマンショックで一旦落込んだ後、回復を見せたのは、食料、家具・家事サービス、およびその他である。 長期の減少が続いているのは、娯楽、外食・宿泊、アルコール・たばこ、被服・履物である。 横這いが続いているものとしては、住居・光熱、交通、医療、教育が挙げられる。 こうした中で、通信、保健・医療は増加を続けている。  以上のような経済動向の中で、経済の拡大のために消費需要を増やすには、労働分配率を上げ、雇用者報酬ひいては個人所得を上げていく必要がある。しかし、人口の減少・高齢化の中で、そして不安定な経済の中での生活防衛のため、消費の拡大には繋がり難くなっている。このため一方で、企業が新機軸の下に投資を増やし供給サイドから消費を喚起していくことが求められる。そして、情報技術の活用などによる展開が期待されているが新しい芽がなかなか出てこない。

以上のような経済動向の中で、経済の拡大のために消費需要を増やすには、労働分配率を上げ、雇用者報酬ひいては個人所得を上げていく必要がある。しかし、人口の減少・高齢化の中で、そして不安定な経済の中での生活防衛のため、消費の拡大には繋がり難くなっている。このため一方で、企業が新機軸の下に投資を増やし供給サイドから消費を喚起していくことが求められる。そして、情報技術の活用などによる展開が期待されているが新しい芽がなかなか出てこない。現実には、非正規化など雇用の引き締めによる個人所得の減少、新製品・新規事業の成果の限られた人への配分などにより、所得格差が拡大し、貧困層の増大が起こってきている。 社会に一定の生産力があるのならば、それを分け合うことから手を打てばよいのだが、資本主義市場経済にはこのようなメカニズムがなく、厳しい局面に至っている。 現実には、右図に金融部門が加わり、財サービスの直接的な生産とは乖離して、独自に回転し、経済全体の付加価値を横取りするような状況となっている。 (統計データ) (Dec.05,2019Rev.) |