第2節 経済変動

第1項 景気動向

2.短期変動

―コロナ禍による落ち込みは回復基調―

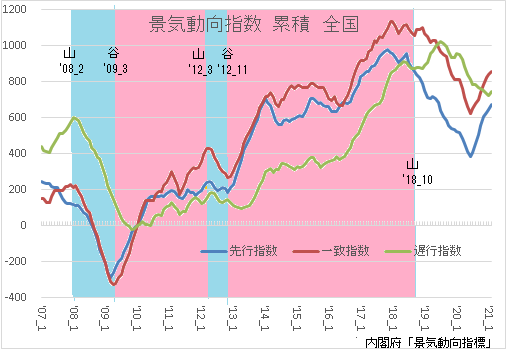

2020年の3月からは新型コロナウィルスの蔓延により多様な活動が困難となり、経済状況は混迷を極め、先行きも全く不透明となっていた。しかし、2020年半ばからは産業全体としては回復基調にある。ただし、業種間の格差が極めて大きいようである(本ページでは個別業種の考察は行っていない)。なお、2019年12月末の富山県の景気判断は、「最近の本県の景気は、一部に弱さがみ られるが、緩やかに回復している。先行きについては、当面、一部に弱さが残るものの、雇用環境の改善が続くなかで、各種 政策の効果もあって、緩やかな回復が続くことが期待される。」となっていた。しかし、関連統計指標を見る限りでは陰りがあり、先行きについては、消費増税の影響を含めて、はっきりしない要素が多かった。2020年7月30日開催された内閣府の有識者会議「景気動向指数研究会」は、直近の景気の山を2018年10月と判断した。コロナ禍が始まるまで「回復」と言い続けた政府の景気判断は何であったのか。極めて恣意的で、事実に沿って物事を正しく考えようとする姿勢が欠けていることは明らかであろう(2020.08.01.追記)。

|

(1) 総括・経緯 (2) 生産 (3) 分配 (4) 支出 (5) 在庫循環 |

(1) 総括・経緯

'00年代央の長期間続いた緩やかな生産の拡大も雇用・消費の拡大に十分には繋がらず、'07年後半からは再び生産が減少気味に推移した。さらに、'08年後半にはアメリカの金融崩壊(リーマン・ショック)に端を発した世界不況から、富山県の経済動向も全面的な厳しい後退局面に入った。

'00年代央の長期間続いた緩やかな生産の拡大も雇用・消費の拡大に十分には繋がらず、'07年後半からは再び生産が減少気味に推移した。さらに、'08年後半にはアメリカの金融崩壊(リーマン・ショック)に端を発した世界不況から、富山県の経済動向も全面的な厳しい後退局面に入った。その後、'09年に入って、下げ止まりから回復への兆しが見え、一旦は回復局面に入りつつあると見られるようになった。しかし、回復は、'10年春ごろから立ち止まり気味で、先行き不透明な状況が続いていた。

そして、'11年春の震災で一旦後退があった。次いで、80円/US$を超える円高、さらに'12年には中国との国際的摩擦もあり、業種によっては厳しい状況に陥り、景気全般の後退が見られた。

しかし、'12年年末以降は、円安方向への転換、景気刺激政策の展開もあり、次第に回復の様相も見せていた。

その後'14年4月の消費税率引上げに伴う消費の駆け込み需要と反動減があった。'14年後半以降は、この変動からの回復過程にあり、生産面の回復が先行し、雇用に繋がりつつあるが、所得・消費そして投資への波及が見えていない。また、金融緩和の継続、経済界への賃金引上げの要請等行われてきているが、力強い回復には繋がっていない。

'15年年央頃からは中国経済の減速があり、また'16年には、円、石油価格、さらには新大統領の下でのアメリカ経済などの先行き不透明の材料が多く、停滞気味に推移した。雇用は表面上は堅調にも見えるがミスマッチなどもあり、力強さには欠けている。一方、訪日客の爆買いなどが一段落したものの、消費の若干の拡大がみられるがこれも力強くはない。'18年中は、貿易摩擦の中での中国経済の後退、労働力不足の一層の顕在化の中で、回復の限界が見え、さらに'19年は、米中貿易摩擦、日韓摩擦、台風災害、そして消費増税があり、先行き不透明感が増してきている。国・県の景気判断では、「弱含みの回復が続いている。」とされていたが、'19年末の時点では、陰りがはっきりしてきていた。

その後'20年年初からコロナ禍に見舞われ、大きな景気後退となった。ただし、'20年半ばからはコロナ禍は続くものの、産業総体の回復が進んでいる。しかし、今後の動向が不透明なことは間違いない。

以下では、'12年後半以降、景気の回復基調に入った後の各分野の経済指標の変化を簡単にたどるとともに、コロナ禍での変化を検討する。

(2) 生産

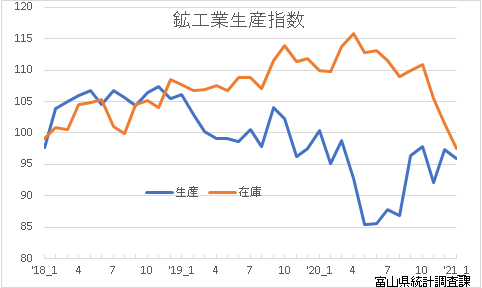

鉱工業生産指数

'19年は生産が一段低下するとともに、高水準の在庫が続いている。

'19年は生産が一段低下するとともに、高水準の在庫が続いている。'20年に入って、生産は急激に落ち込み、在庫はかなり上がったが、'20年半ばで回復局面に転換してた。

鉱工業生産指数は、'13年年初以降になって、景気浮揚策の導入及び円安への転換から、回復に向かい始めていた。さらに消費増税での駆込み需要に対応した生産拡大があり、'14年年初まで急速に拡大した。その後は、反動減から停滞の動きがあったが、'16年年央からは回復が見られる。特に医薬品等の伸びが著しく、輸送機械、一般機械等も伸びてきている。

鉱工業生産指数は、'13年年初以降になって、景気浮揚策の導入及び円安への転換から、回復に向かい始めていた。さらに消費増税での駆込み需要に対応した生産拡大があり、'14年年初まで急速に拡大した。その後は、反動減から停滞の動きがあったが、'16年年央からは回復が見られる。特に医薬品等の伸びが著しく、輸送機械、一般機械等も伸びてきている。在庫指数は、'12年年央より減少に転じていたが、'13年に入り横ばい、'14年初の減少と展開したが、消費税導入後は反動増があり、'15年中は横這いで推移した。次いで'16年前半には一段の減少があったが生産の伸びとともに、在庫は横這いで推移した。

しかし、'18年には在庫が増加し始め、生産の伸びが鈍くなっている。

貸出残高

'19年は、これまでの増加趨勢が止まり、横這いで推移している。

'19年は、これまでの増加趨勢が止まり、横這いで推移している。'20年に入って、増加傾向が大きくなったが、'20年半ばで再び緩くなっている。

貸出残高については、'11年以降増加に転じ、'12年年央以降はさらに増加を強めて現在まで推移しており、それなりの設備投資等が持続しているものと見られる。しかし、'15年に入って増勢が鈍り、'16年年央に若干の増加が見られたが、その後横這いに入っているようにも見られる。

貸出残高については、'11年以降増加に転じ、'12年年央以降はさらに増加を強めて現在まで推移しており、それなりの設備投資等が持続しているものと見られる。しかし、'15年に入って増勢が鈍り、'16年年央に若干の増加が見られたが、その後横這いに入っているようにも見られる。さらに'18年には、銀行系カードローンの貸し出し増加などでの一部金融機関の節操のなさなどが問題視されており、低調な伸びが続いている。

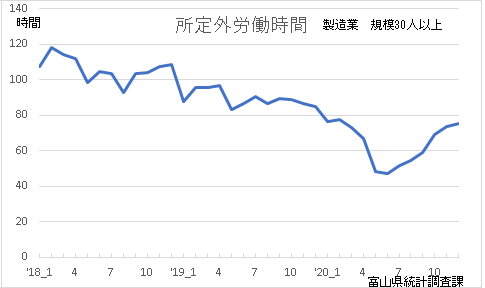

所定外労働時間指数

'19年は、100時間を割り、かなり少ない水準となっている。働き方改革の影響もあろうが、基調としてかなり弱くなっていた。

'19年は、100時間を割り、かなり少ない水準となっている。働き方改革の影響もあろうが、基調としてかなり弱くなっていた。'20年に入って、大きく落ち込んだが、'20年半ばからある程度回復している。

所定外労働時間指数は、'13年前半まで落ち込んだ後、'14年年初まで再増加を見せた。'14年中は、一旦低下した後、横ばい気味で推移し、さらに'15年に入って一段減少し再び横這いといった推移が見られる。

所定外労働時間指数は、'13年前半まで落ち込んだ後、'14年年初まで再増加を見せた。'14年中は、一旦低下した後、横ばい気味で推移し、さらに'15年に入って一段減少し再び横這いといった推移が見られる。人手不足が言われ所定外労働時間の増加がありそうだが、一方で労働時間の見直しも言われ抑制する力も働いているのであろう。しかし、これが非正規雇用へ向かっていないか懸念される。

以上のように、生産活動については、'14年4月の消費増税後の落ち込みから、再拡大に向かっていたのだろうが、明確な投資の増加、労働時間の延長に繋がっておらず、力強さに欠けており、再び陰りがはっきりしていた。そして、'20年に入って、コロナ禍が拍車をかけたが、'20年半ばからある程度回復している。

(3) 分配

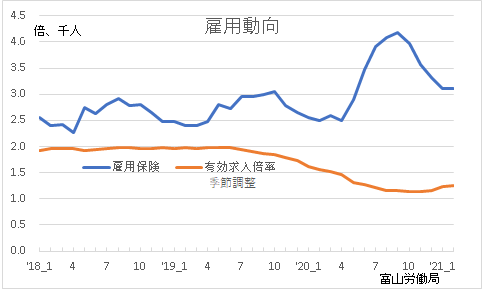

有効求人倍率・雇用保険受給者

'19年は、雇用保険受給者が増加気味に推移しており、有効求人倍率も高水準ではあるが、低下気味に推移している。

'19年は、雇用保険受給者が増加気味に推移しており、有効求人倍率も高水準ではあるが、低下気味に推移している。'20年に入って、雇用保険受給者は大きく増加し、有効求人倍率は大きく低下したが、'20年半ばから若干回復している。

有効求人倍率の水準は、'13年年初以降増加を続け、'14年前半には増加の足踏みが見られたが、その後再び増加を続けかなり高い水準に至っている。なおミスマッチも多いようで、正規雇用の程度にも留意が必要である。

有効求人倍率の水準は、'13年年初以降増加を続け、'14年前半には増加の足踏みが見られたが、その後再び増加を続けかなり高い水準に至っている。なおミスマッチも多いようで、正規雇用の程度にも留意が必要である。また、'18年には2倍直前で横這い気味となっている。

雇用保険受給者については、これに対応して減少を続けているが、やや横這いとなってきたようだ。

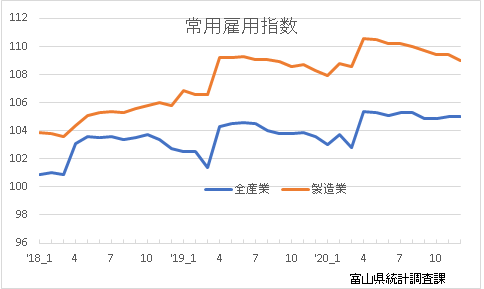

常用雇用指数

'19年に入り一段高くなったが、その後は横ばいで推移している。

'19年に入り一段高くなったが、その後は横ばいで推移している。同様に、'20年でも一段高くなった後、'20年半ば全産業は横ばい、製造業は低下気味に推移している。

常用雇用指数には季節性があり、4月に新規一斉雇用で拡大するが、'14年度はその後の減少が大きく、以降は停滞気味に推移している。ただ、'17年からは拡大の様相も見せている(この動きは他の指標とは異なる)。

常用雇用指数には季節性があり、4月に新規一斉雇用で拡大するが、'14年度はその後の減少が大きく、以降は停滞気味に推移している。ただ、'17年からは拡大の様相も見せている(この動きは他の指標とは異なる)。派遣法の改正(製造業の現場にも派遣受け入れを許容)の影響はも明らかには分からない。統計上、派遣受入れは常用雇用に含まれる場合もある。

可処分所得

可処分所得の推移については、季節性が強く、判断し難い。'14年度中は、概ね'13年度中に比して拡大していたと見られる。

可処分所得の推移については、季節性が強く、判断し難い。'14年度中は、概ね'13年度中に比して拡大していたと見られる。なお、統計がこれまでのようには発表されず、新しいものは入手できていない。

季節性の強い指標は、前年同期比で見る必要があるが、この期に特定のイベントがあると数値の評価が困難になる。さらに季節調整値を用いる方法もあるが、一般に統計作成者が季節調整値を発表していない場合は用いられない。

以上のように、雇用から分配への波及は、一旦は求人の拡大が確認できたが、その内容に懸念があったところ、'20年に入りコロナ禍で落ち込み、その後若干の回復の動きを見せている。

(4) 支出

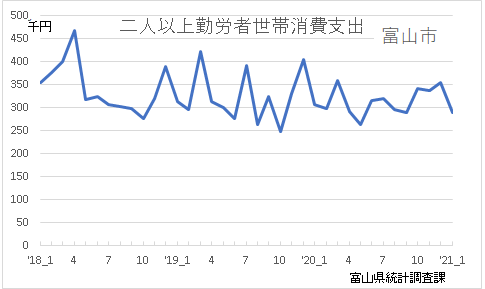

個人消費支出

'19年は、月々の増減が大きいが、全体としては、横這いでの推移といえよう。

'19年は、月々の増減が大きいが、全体としては、横這いでの推移といえよう。'20年は、横這いの傾向がさらに強くなっているようだ。

個人消費支出の前年同月比では、消費増税の駆け込み需要として'14年年初までの拡大が確認できる。統計では、'14年後半に至って、前年同月を下回るようになっており、消費税引き上げとの対応がはっきりしていなかったが、'15年以降は緩やかに回復し、'16年以降は横這いで推移しており、生産の緩やかな拡大等と繋がっていないようにも見られる。

個人消費支出の前年同月比では、消費増税の駆け込み需要として'14年年初までの拡大が確認できる。統計では、'14年後半に至って、前年同月を下回るようになっており、消費税引き上げとの対応がはっきりしていなかったが、'15年以降は緩やかに回復し、'16年以降は横這いで推移しており、生産の緩やかな拡大等と繋がっていないようにも見られる。'18年前半に盛り上がりがあるようにも見えたが、後半は落ち込んでいる。

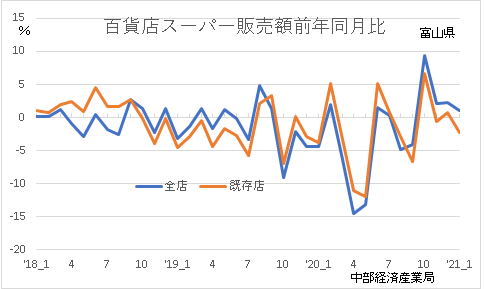

大型店の販売

'19年10月の消費増税で大きく落ち込んでおり、今後の動向を注視していく必要がある。

'19年10月の消費増税で大きく落ち込んでおり、今後の動向を注視していく必要がある。'20年はコロナ禍で大きく落ち込んだが、年末には前年の落ち込みに比してプラスとなっている。

大型店の販売についても、'15年以降は通してみれば、拡大基調であったが、'18に入って息切れが見られる。

大型店の販売についても、'15年以降は通してみれば、拡大基調であったが、'18に入って息切れが見られる。消費者物価指数

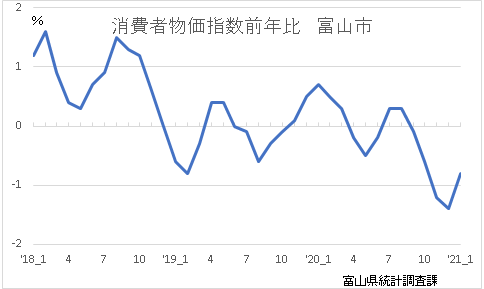

'19年からの横這いが'20年半ばまで続いた後、年末に落ち込んでいる。

'19年からの横這いが'20年半ばまで続いた後、年末に落ち込んでいる。 消費者物価指数は、'13年年初の谷の後'13年年度中は上昇し、その後は低下気味に推移していたが、'15年前半に跳ね上がり、その後反動減の局面にあった。しかし、'17年には長雨の影響等もあり、増加気味に推移し、'18年に続いている。

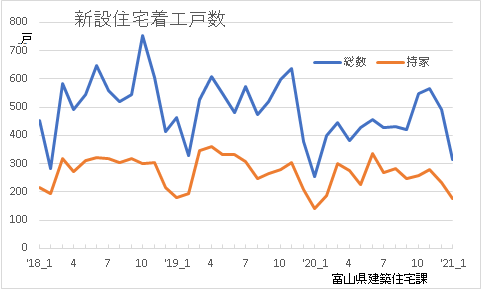

消費者物価指数は、'13年年初の谷の後'13年年度中は上昇し、その後は低下気味に推移していたが、'15年前半に跳ね上がり、その後反動減の局面にあった。しかし、'17年には長雨の影響等もあり、増加気味に推移し、'18年に続いている。住宅着工

'19年10月以前の着工は、消費増税前の駆け込み需要もあると見られたようだ。

'19年10月以前の着工は、消費増税前の駆け込み需要もあると見られたようだ。'20年は、持家は横ばい程度、その他は一段減少で推移している。

住宅着工は、消費増税の駆け込み需要が'13年中に出ており、'14年中は'12年水準に戻ったが、以降は相続税対策等もあり緩やかな増加を見せた。

住宅着工は、消費増税の駆け込み需要が'13年中に出ており、'14年中は'12年水準に戻ったが、以降は相続税対策等もあり緩やかな増加を見せた。しかし、'17年はこの効果もなくなり減少し、'18年にはさらに一段の低下を見せている。

乗用車登録

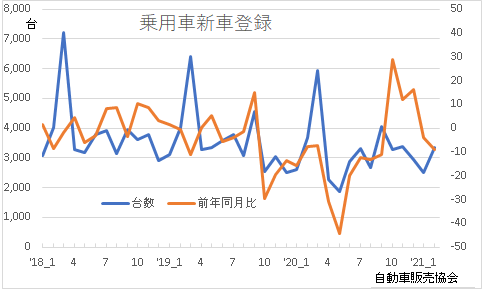

消費増税の影響が明確にでており、'19年10月からの大幅減少、'20年半ば以降で若干の回復、前年比では大幅増加となっている。

消費増税の影響が明確にでており、'19年10月からの大幅減少、'20年半ば以降で若干の回復、前年比では大幅増加となっている。 乗用車登録は、季節性があり判断し難いが、'13年末から'14年年初に掛けての駆け込み需要の後、減少した水準となっていたが、その後弱い増加に転じているようである。特に'17年は増加がはっきりしてきている。

乗用車登録は、季節性があり判断し難いが、'13年末から'14年年初に掛けての駆け込み需要の後、減少した水準となっていたが、その後弱い増加に転じているようである。特に'17年は増加がはっきりしてきている。しかし'18年にはこの勢いは落ちている。

以上のように、消費については、'14年度中の消費増税駆け込み需要からの反動減の後、弱いながらも増加基調にあったが、'18年には変調しているように見られた。この後'19年10月の消費増税の影響で減少、'20年半ばでの回復と経過しており、コロナ禍の影響と混ざっているようだ。

また、コロナ禍の巣ごもり需要は、業種、業態によって大きく異なっているようだ。

また、'19年までの動きでは、販売戦略の一部に高級化の動きが見られ、消費の二極化が大きくなっていたが、今後の変化を注視していく必要がある。

(統計データ)

(5) 在庫循環

景気動向を捉える代表的指標としての鉱工業生産指数・在庫指数について、かつては、前年同期比の経緯をたどると在庫循環の様相が明確に捉えられた。その後、'03年半ばより、構造的な変化の中で、明確な在庫循環の動き(右図でグラフが左回りに回転する動き)は、捉え難くなっていた。

景気動向を捉える代表的指標としての鉱工業生産指数・在庫指数について、かつては、前年同期比の経緯をたどると在庫循環の様相が明確に捉えられた。その後、'03年半ばより、構造的な変化の中で、明確な在庫循環の動き(右図でグラフが左回りに回転する動き)は、捉え難くなっていた。しかし、リーマンショック'08年9月以降の生産の落ち込みから、在庫の漸減、そして生産の反動増の過程、さらに在庫の積み増しで、かつての在庫循環の様相が再びみられ始めた。

ところが、'11年の震災等に循環が乱れ、さらに'14年4月の消費増税に伴う駆け込み需要に再び在庫循環の典型的な動きは確認し難くなっている。

昨今の景気動向については、、景気循環の中での位置付けを捉えようとすると、従来の感覚では矛盾する統計指標がいろいろとある。現在の景気動向については、循環的変動ばかりでなく、経済構造の変動として捉える視点が必要と見られる。特に、製造業以外の動向についても視野を広げていく必要がある。

また、景気動向は時々刻々の変動を追うべきだが、まず統計によつては季節性の変動があることに留意が必要である。さらに、富山県程度の範囲の統計では不規則変動も多く、四半期程度の変動で捉えていかないと誤解も多くなりそうである。

(Apr.20,2021Rev.)