第2節 経済変動

第1項 景気動向

1.長期的経済変動

―段階的に低下してきた成長率―

|

(1) 高度成長期 (2) 安定成長期 (3) バブル経済崩壊以降 (4) 新しい経済システムの構想 |

日本経済は、戦後復興後の高度成長以来、段階的に成長率を低下させてきた。今後のあり方については、人によって大きくイメージが分かれている。

本項は、我が国全体のものであり、富山県特有の内容ではないが、産業活動の理解のために、ここで整理しておく。

大学の講義等で、学生が戦後の経済史を当然知っているものとして、いろいろな話をしてしまう。しかし、現在の学生は、2000年頃に生まており、この時期は、バブル経済の崩壊後に社会情勢の諸局面が厳しくなった後である。つまり、現在の学生は、体験的には高度成長はもとより、バブル経済とその崩壊のイメージなどまったく持ち合わせていない。講義に際しては、このことに十分配慮していく必要があろう。

逆に、現代の社会の指導者層は、高度経済成長時代の終焉ないしはそれ以降の時期に育っている。このため日本経済を取り巻く環境が大きく変わってきていることを一応は知っていても、経済社会のあり方について整合性のある発想を形成していない。結局、現実社会で適切な判断ができず、多くの失敗を重ねている。

このような問題に対処していくためには、まず、段階的に成長率を落としてきた、戦後日本経済の長期的推移をしっかりと捉えていくことが重要である。

(1) 高度成長期

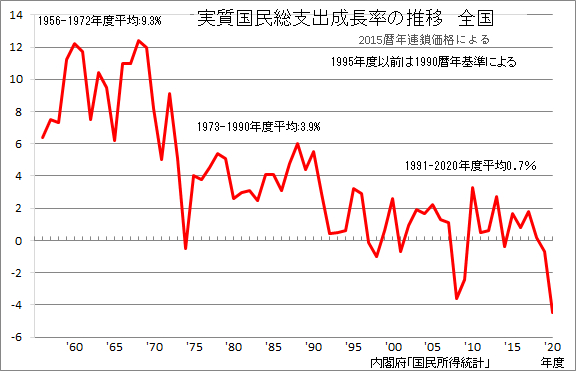

(1) 高度成長期戦後の経済社会の再構築・復興の後、我が国は、神武景気(1955年=昭和30年)を先駆けとする高度経済成長の時代へと入っていく。「もはや戦後ではない」と経済白書が宣言したのは、1956年であった。

当初は国際収支の天井を持った景気循環を伴いながらも、この高度成長は、1973年のオイルショックまで続いた。

ちなみに、1956年度から1972年度までの年々の経済成長率の平均は、9.3%となっている。

この間に、東京、大阪、名古屋の三大都市圏への著しい人口集中があった。

産業では、石油化学を始めとする重化学工業が成長し、工業団地の開発が全国的に展開された。

こうした中で、種々の公害問題(環境問題)が顕在化してきた。国際的には、既にこの時期の末には、成長の限界の指摘もなされている。

(2) 安定成長期

1973年は老人医療無料化などにより福祉元年といわれた年であった。また、公害問題に対する批判から新たな豊かさの指標探しも1970年代当初から模索されていた。このように経済成長の成果を真に享受しようとし始めた矢先に、オイルショックに見舞われた。

1973年のオイルショック以降には、環境対策とともに、省エネルギー対策が全国民一丸となって進められた。意識は、ひたすら経済の活性化に向かったと言えよう。この結果、強い国際競争力を形成し、世界経済の機関車者役として日本的経営が注目され、ジャパン・アズ・ナンバーワンと礼賛された。

しかし、対米輸出を増加させ、貿易摩擦をもたらし、1985年のプラザ合意を契機に急激な円高へと向かった。結果として輸出の不振となり、円高不況が起こり、技術革新と経営合理化によって克服されたものの、超低金利の下で余剰資金が株・土地へと流入し、バブル経済をもたらした。当時、財テクに目を向けない人は世捨て人とまで言われた。

ちなみに、1973年度から1990年度までの年々の経済成長率の平均は、3.9%となっている。

(3) バブル経済崩壊以降

バブル経済の崩壊は、1990年の株価の低下から始まり、不動産価格の下落から、企業収益の悪化へとつながり多様な業種へと広がっていった。当初は、不良債権の処理に多くの関心が集まっていたが、この間に、意図的に行われた制度改革とともに、中国経済の離陸を始めとする国際社会での大きな環境変化があった。こうした中で、始めは従業者の解雇を含む企業組織の構造改革には躊躇があった。'90年代半ばには、一旦回復基調へと移るが、消費税率引き上げ後の混乱、企業や金融機関のバランスシート調整の遅れ、アジアの混乱で再び大きく後退する。

1990年代後半に至って、構造改革には解雇をも辞すべきでないとの風潮が強まり、雇用環境が極端に悪化していった。

その後'90年代後半は、インターネットが普及するなど情報システムの一層の普及が進み、'90年代末以降回復に向かうが、2000年に入ってITバブルの崩壊があり、再びマイナス成長へと落ち込んでいる。また、情報技術の著しい展開が、経済社会システムの改変を促しているが、前向きに対応する者、対応を怠る者の間で、成果に顕著な差が生じている。

2000ゼロ年代半ばは、小康状態を保ったが、2007年末頃より循環的な後退の兆し、さらに2008年秋には、アメリカの金融崩壊に端を発した世界不況の中で、再びマイナス成長に落ち込んだ。ゼロ年代末からは回復局面に入ったが、2011年3月には東日本大震災もあり、さらに2014年4月の消費税率引上げ等もあり、また、人口の高齢化の中での社会保障費の負担の課題にも直面しており、一進一退を続けている。

また、2015年には、海外からの訪日客の急増、その爆買いなどの小売売上の増加なども見られたが、年半ばには中国経済の減速がみられ、日本経済への影響が懸念されている。

こうした中で2019年末までは、緩やかな回復基調が長期にわたって続いていた。しかし、労働分配率が低下気味に推移しており、一般には回復感を持ちえず、次第に厳しくなる所得格差の拡大の中で、資本主義経済の限界が議論されるようにもなってきている。富山県については、新幹線の開業があり、各種のサービス業を中心に好影響がもたらされたようだが、当面の効果は落ち着いている。

そして2020年の初めには、新型コロナウィルスの蔓延があり、経済活動も著しい混乱に陥り、先が見えなくなっている。

ちなみに、1991年度から2020年度までの年々の経済成長率の平均は、0.7%であった。概ね四半世紀を通して見れば、平均1%の低成長の時代に入っているとみることもできよう。

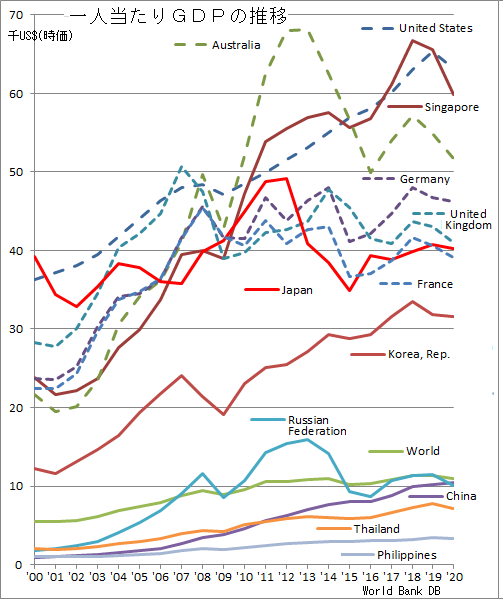

なお、一人当たりGDPの推移を国際比較すると、我が国は、21世紀の初めにはルクセンブルクに次いで世界で2番目に高かった。しかし、その後の低迷の中で'00年代に既にシンガポールを下回るようになり、'10年代初めの低下によりドイツ、イギリス、フランスをさらには香港を下回るようになった。

なお、一人当たりGDPの推移を国際比較すると、我が国は、21世紀の初めにはルクセンブルクに次いで世界で2番目に高かった。しかし、その後の低迷の中で'00年代に既にシンガポールを下回るようになり、'10年代初めの低下によりドイツ、イギリス、フランスをさらには香港を下回るようになった。この結果、東南アジアの富裕層が日本の物価は安価だとして来日し、爆買いが見られるようになった。また、国内では、自動車やスマートフォンなど国際価格で流通する商品は、各自の家計のかなりの負担となってきている。

(統計データ)

(4) 新しい経済システムの構想

今後の経済の展開をどのように捉えていくか。

当然、まずは、新型コロナウィルスの蔓延からの終息が課題だが、その後についても、人によってイメージが大きく異なっている。

事業を経営している人にとっては、収益の拡大のために経済成長を期待することは当然だろう。それは、単に自らのためだけでなく、その事業に関連する全ての従業者にとっても望ましい方向である。仮に、経済成長の終焉などといっても、新規投資がなくなれば、経済は、乗数効果で大きく縮小していく可能性があることを否定できない。

しかし、一方では、先進国は既に過剰消費の状態にあり、地球環境問題からみても控えなければならないという主張もある。これに対しては、成長の質を変えていけばよいという議論もある。また、今後、人口減少、高齢化の中で労働力人口の減少が確実に進むので、この意味でも経済成長は必要ないし、困難であるという主張もある。これに対しては、労働力として外国人を受け入れていこうという議論がある。ただし、外国人の安定した生活の確保が難しく、結局は、困難を将来に残すこととなる可能性が高い。

以上のような大きく分かれた議論の中で、地域としては、どのような経済構造を実現していくことが期待されるのだろうか。もとより国際環境や国内経済に規制されるとともに、地域経済自体も意のままに設計できるわけではない。しかし、共通したイメージを描いて、努力を結集していくことに肯定的な価値はあろう。また、行政施策の方向もこうしたイメージの上に形成していかざるを得ない。

地域経済のあり方として描かれるべきことは、なによりも雇用の場の確保であろう。それは、安定したというよりも、一旦、職を失っても再雇用される機会が十分にあること、一旦、事業に失敗しても、再起業の機会が十分にあることであり、働く意欲のある人を排除しないことこそ求められる。

また、現在、所得格差が急速に拡大していると見られるが、これについても、一定限度にとどめられるよう工夫が求められる。ただし、この点については、特定の地域でしかるべき努力をすると、かえって地域全体が落ち込む可能性があり。国全体としての対処に期すべきところが大きい。

こうした前提の下では、地域としては、複合的な産業構造を構想するととともに、戦略的に努力を結集するべき方向を見出していく必要があるのだろう。

(統計データ)

(Jun.20,2022Rev.)