第3節 経済構造の変革

第1項 所得勘定の枠組み

|

(1) 所得統計の循環構造 (2) 生産勘定の枠組み (3) 分配所得の枠組み (4) 可処分所得と支出の枠組み |

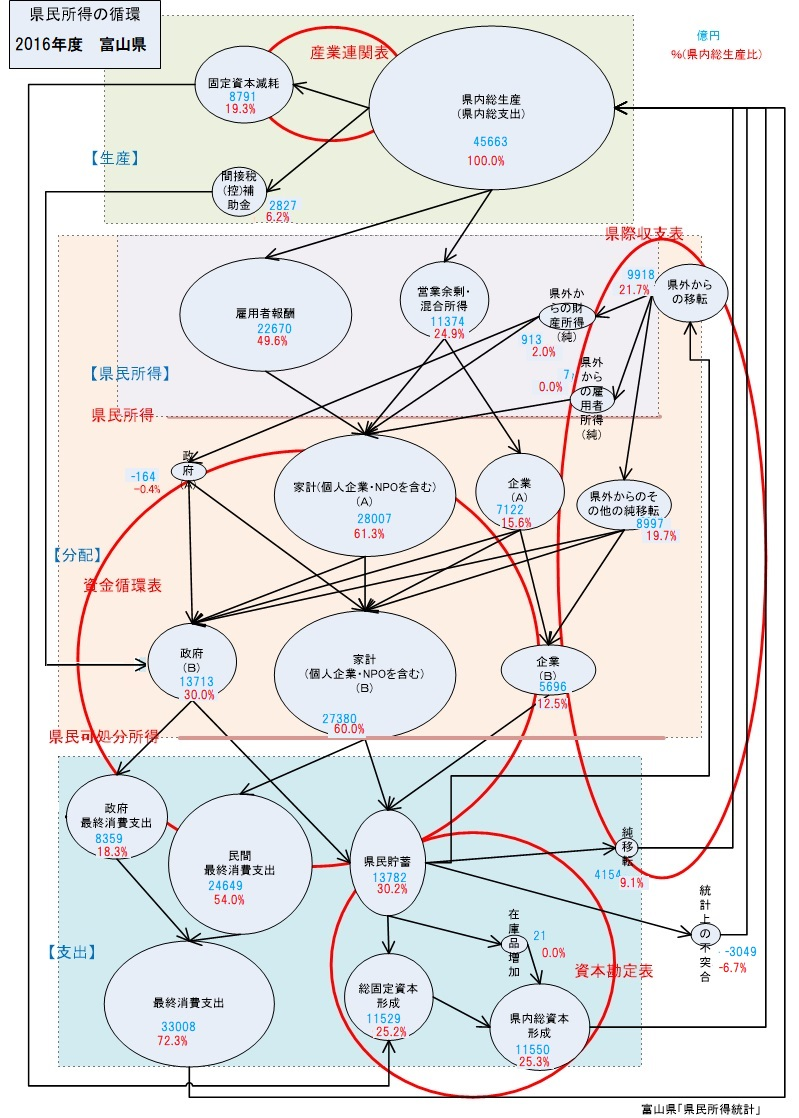

(1) 所得統計の循環構造

県民所得統計は、国民所得統計の体系に準拠した勘定体系を定義し、各種の統計指標を用いて推計されている。

県民所得統計は、国民所得統計の体系に準拠した勘定体系を定義し、各種の統計指標を用いて推計されている。国民所得統計は、国連で統一された定義(SNA;System of National Accounts)に基づいており、世界各国共通の体系となっており、国際比較が可能である。ただし、各国それぞれが所有する統計資料に基づいて推計しており、厳密には一致していない。

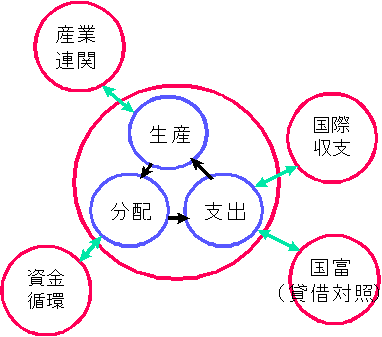

SNAの体系は所得統計にとどまらず、産業連関表、資金循環表、国民貸借対照表(資本勘定表)、国際収支表を包含した概念として定義されており、マクロ的な経済活動の実態を総合的に捉えるための優れた指標となっている。ただし、各国において、この5つの勘定が全てそろってはおらず、我が国でも所得統計と産業連関表は比較的充実しているが、その他については、体系的に整備されているわけではない。

県民所得統計もこのような体系的な概念を背景に置き、各種統計資料を駆使し、膨大な作業によって推計されており、マクロ経済の現状・長期的変動を把握するための有用な指標となっている。

しかし、勘定体系の概念は、マクロ経済学の概念を援用しており、十分に周知されていない部分がある。このため、所得統計の本来持つ価値が引き出されず、統計作成の努力に見合った活用がなされていないとみられる。

所得統計は年々(一定期間)の経済の活動量(フロー)を捉えるものである。

所得統計は年々(一定期間)の経済の活動量(フロー)を捉えるものである。経済活動により付加価値が生産され、それが各経済主体に分配され、さらに消費・投資として支出され、これが最初の生産につながっている。このように、生産・分配・支出は一つの経済活動を異なる3つの側面から捉えているものであり、それぞれの合計金額は同一のもの(三面等価)となっている。

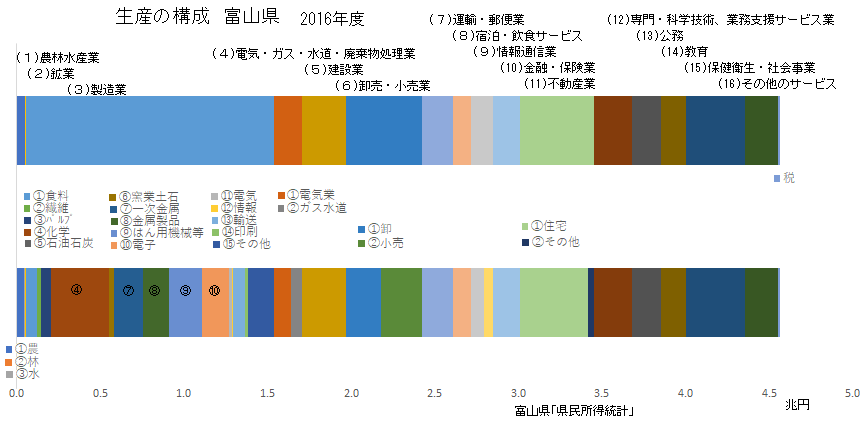

生産活動では各経済主体の総産出額から中間投入額を控除したものが県内総生産である。県内総生産から固定資本減耗を控除したものが市場価格表示の県内純生産であり、さらに間接税-補助金を控除したものが要素費用表示の県内純生産となる(下図には、この部分は表示されていない)。

生産所得分析では、生産活動の業種分類によって産業の構造を総合的に示してくれる。

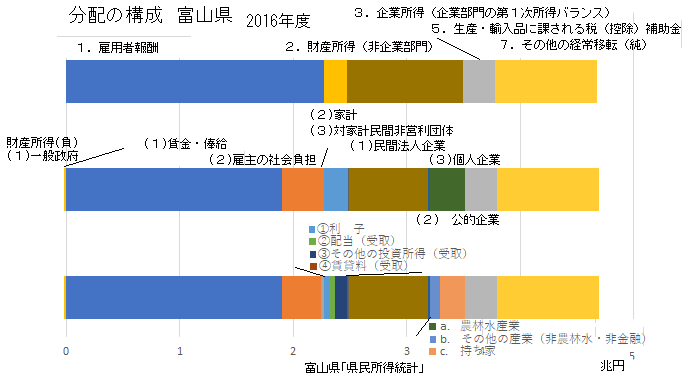

生産活動によって得られた付加価値の各経済主体への分配については、第一次的には、雇用者所得と営業余剰があるが、これに県外からの所得、財産所得も含めたものが県民所得であり、その帰属が各経済主体に区分される。

次いで、直接税や社会保障等の制度に基づき、所得の移転による再分配があり、この再分配後の所得が各経済主体の可処分所得である。

分配所得分野では、所得の帰属関係等について、概念的に分かり難い面もあるが、社会制度のあり方等を検討するための多面的な指標を提供してくれる。

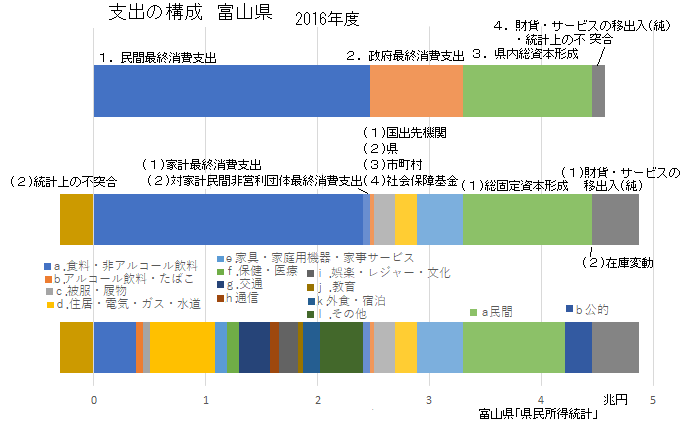

各経済主体の支出は、最終消費支出・資本形成と県際収支となる移出入・その他の移転に向けられる。統計整理上は、可処分所得から最終消費として支出された後の余剰が貯蓄であり、貯蓄は資金の相互調達の後、資本形成・移出入等に向けられる。

支出分野は、いわば経済活動の目的となる消費と再生産の糧となる投資の情報を提供してくれる。

さらに、これらの構成要素の長期的な変動を見ることによって、経済構造の大きな変動の理解を深めていくことができる。

なお、地域の経済構造を捉えるモデルとして、以上のような循環に沿ったものを検討していくことができよう。

ちなみに、国全体の経済活動を表す指標として、GNP、GDP、GNIがあるが、これらは、県と国の違いはあるが、それぞれ図中の県民総生産、県内総生産、県民総所得に対応しており、それぞれの意味合いが理解できるであろう。なお、現在は、経済活動の水準を表す代表指標としては、GDPが使われるようになっており、使用できる所得の大きさを表す指標としてのGNPについては、これと等値であるGNIという用語を用いるようになっている。

(2) 生産勘定の枠組み

| 経済 活動 | 生産者 価格表 示の産 出額 | 中間投入 | 生産者 価格表 示の 県内総 生産 | 固定資 本減耗 | 生産者 価格表 示の 県内純 生産 | 間接税 △ 補助金 | 県 内 要 素 所 得 | |||||

| 雇用者 所得 | 営業余 剰 | |||||||||||

| 産業細分 | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| 1-2 | 3-4 | 5-6 | ||||||||||

| 産業 農業 林業 … 政府サービス 電気ガス等 … 民間非営利 | ||||||||||||

| 小計 | ||||||||||||

| 輸入税 | ||||||||||||

| その他 | ||||||||||||

| 帰属利子 | ||||||||||||

| 合計 | ||||||||||||

総生産額は正味の生産規模

各種経済主体の生産活動の規模は、工業出荷額などで見られるように、その総産出額の和で捉えることが容易である。しかしこれには、中間投入の財貨・サービスの価格が含まれており、一貫生産か分業生産かといった産業組織のあり方次第で大きさが左右され、経済活動の正味の規模ではない。これに対し、所得統計における県内総生産は、一定期間の県内での生産活動の付加価値の総和(総産出-中間投入)であり正味の経済活動の規模が捉えられる。

この県内総生産から固定資本の減耗を控除したものが生産者価格表示の県内純生産とされ実質的な規模を表したものとなる。さらに間接税を控除し、補助金を加算したものが要素所得表示の県内純生産であり経済制度を配慮した上での実質的な生産規模を意味している。

現在の県民所得統計では、以上のような概念に沿って業種別にその価額が推計されている。ただし、この業種区分では、分配所得の制度部門と直接関連付けて統計が把握できないため、1993年に国連で整理された改訂SNAでは、生産活動に関しても制度部門別にも把握していくこととなっている。

なお、総生産額は、生産活動が行われた地域で計上され属地主義となっているが、これが所得となって分配される際には各個人の居住地に計上され属人主義となるので生産の統計を分配の統計と接続する際や就業人口による生産性の検討の際には配慮が必要である。

また、県民所得勘定上では、中間投入は一括して計上されているが、投入元の産業を細分することによって産業連関表が作成され、これによって経済活動の波及効果等の分析が可能となる。

| (1)農林水産業49,846 | ①農40,389 | ②林1,672 | ③水7,785 | (2)鉱業4,100 | (3)製造業1,483,068 | ①食料64,978 | ②繊維25,330 | ③パルプ58,086 | ④化学346,724 | ⑤石油石炭2,029 | ⑥窯業土石28,634 | ⑦一次金属177,444 | ⑧金属製品155,445 | ⑨はん用機械等 196,670 |

⑩電子157,799 | ⑪電気20,704 | ⑫情報4,557 | ⑬輸送70,971 | ⑭印刷17,010 | ⑮その他156,688 | (4)電気・ガス・水道 ・廃棄物処理業 168,993 | ①電気業104,750 | ②ガス水道64,243 | (5)建 設 業260,373 | (6)卸売・小売業 456,218 | ①卸214,584 | ②小売241,634 | (7)運輸・郵便業185,170 | (8)宿泊・飲食サービス106,748 | (9)情報通信業 136,230 | ①通信放送80,366 | ②情報サービス55,864 | (10)金融・保険業157,490 | (11)不動産業 444,740 | ①住宅407,785 | ②その他36,955 | (12)専門・科学技術、業務支援サービス業 225,386 |

(13)公務173,047 | (14)教育152,662 | (15)保健衛生・社会事業350,400 | (16)その他のサービス196,624 | 関税等-資本形成消費税15,189 | 県内総生産4,566,284 |