国・地方間の財政資金の流れ

―歪みを生み出すメカニズム―

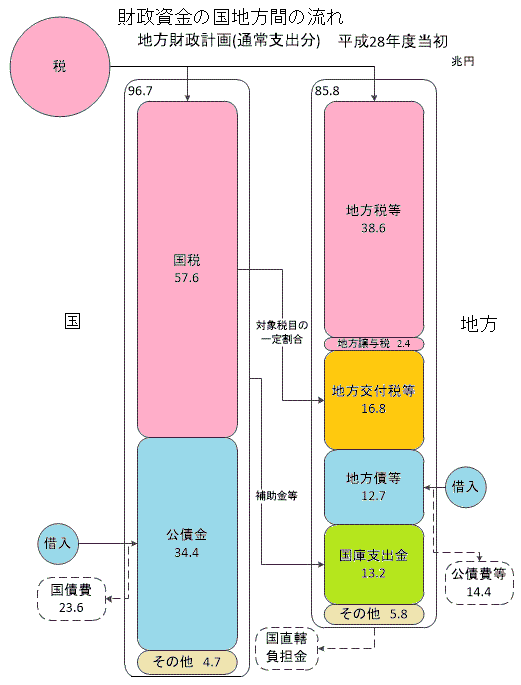

・歳入一覧

・歳入一覧まず、地方の歳入を一覧すると次のとおりとなる。

租税は制度に基づいて国・地方に分けて納められる。

自動車税重量等は手続きとして国(国税収納金整理資金)にまとめて収められるが、地方分は地方譲与税として分けられる。

地域によって経済力に格差がありこれを調整するために、国税の一定税目の一定割合については、地方交付税等として地方に再配分される。 (平成28年度現在の分配率 所得税33.1%、法人税33.1%、酒税50%、消費税22.3%)

各地方の資金不足は地方債によって補われる。ただし、平成28年度は過去の地方債の返済額が上回っている。

さらに、地方が行う各種事業については、それぞれ個別に、国から一定割合の補助の制度があり国庫支出金として財源が繰り入れられる。ちなみに国が直轄で行う事業について、地方が資金の一部を負担する制度もある。

地方の歳入としては、これ以外に、各種事業の受益者が納める手数料などその他の収入もある。

・事業内容の選択

地方は上述の歳入総額を地方独自の判断で自由に使える訳ではない。

まず、国庫支出金については、各種の事業の補助金等として繰り入れられるため、当然ではあるが、その特定の事業を実施する必要がある。そして、この配分は国が決定するため、地方が自由に選択できる訳ではない。個別の地方で、特定の事業は必要性が低くなっているから、他の事業をより多く実施し、それなりの補助金を受け取るということはできない。例えば富山県で道路建設の替わりに鉄道建設の補助をしっかりと受けたいという選択はできない。また、歴史的経緯の中で事業内容毎に一定程度の補助金額があるため、結果として当該地方における全事業の中での緊急性はともかく、当該事業の中で優先度の高い事業が選択される。例えば富山県の道路はかなり整備されていると考えられるが、現時点で道路整備事業の中で優先度が高いとされる国道8号の高架化などが推進されることとなる。地方が国の決定に異議を唱えれば当該事業に補助金が配分されなくなり、予算の総額が減少する結果となるので、このような取捨選択について、地方の関係者が発言することは極めて危うい。また、一定の目的を達成するために幾つかの種類の事業があり、それぞれについての補助率が異なる場合、地方は事業総額でなく自らの負担分を尺度に事業を選択するため、費用便益の判断が歪む場合がある。例えば汚水処理については、大規模な流域下水道の整備から、各戸別の合併浄化槽の設置までの選択肢があるが、事業所管省庁、事業によって補助率が異なるため、下水道整備の選択に偏っているようである。なお補助事業の補助率は100%でなく不足分は補助裏と呼ばれるが、これを地方の独自財源から補充すべきことは言うまでもない。いずれにしろ、補助金制度については、あらゆるものが不足していた時代であれば国が決めてどんどん配分していくという方法はあり得たが、今日では不合理な制度となっている。

地方交付税については、それぞれの地方の標準的な財政収入額と標準的な財政支出額を算出し、この差額を基準として配分されている。この額の算出は、極めてきめ細かく行われるが、結果として地方の個々の事業の取捨選択に強い影響を与えている。地方にとっては、特定の事業の実施が標準的な財政支出とみなされるか否かが判断の重要な要素となる。国の各省庁が新たな事業を展開する際に、総務省がその事業をどう捉えるかで事業の成否を方向付けてしまい、財務省に並ぶ権限となっている。

地方債についても、その返済が標準的な財政支出額に繰り入れられるか否かは、起債の是非を決める要素となっている。

以上のように、国・地方の財政資金の流れが、事業の選択に大きな影響を与えており、この制度に精通していないと、事業の是非が判断できない。さらに地方にとっての利益、事業関連省庁の利益、国全体としての利益に食い違いがあり、どのような姿勢で臨むかも極めて難しい。結果として地方の為政者は地域エゴを主張し続けざるを得なくなっている。

各種事業の実施に際して行われる各種審議会、パブリックコメント等々もこのような問題を超えることは難しく、多くはいわゆる「村社会」の判断となっているようだ。

これらの制度については、筆者自身も殆ど理解できておらず、ここでの説明にも危うい部分がある。

関連項目に戻る

(Jun.25,2016)