第3節 経済構造の変革

第2項 部門別所得循環

|

(1) 生産の概念 (2) 家計の所得循環 (3) 企業の所得循環 (4) 政府の所得循環 |

(1) 生産の概念

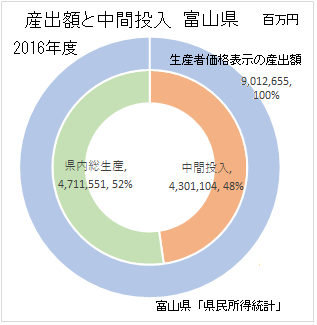

各産業の産出額から中間投入額を控除したものが、それぞれの生産活動の付加価値産出額であり、この総和が生産者価格表示の県内総生産となる。

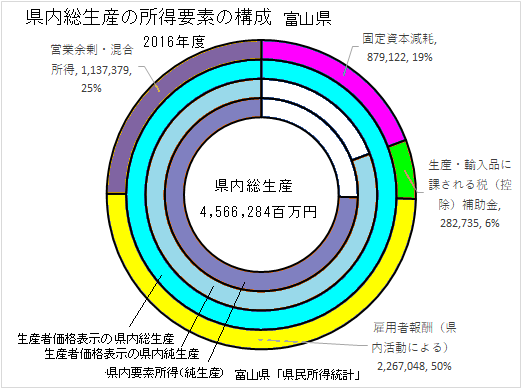

各産業の産出額から中間投入額を控除したものが、それぞれの生産活動の付加価値産出額であり、この総和が生産者価格表示の県内総生産となる。 県内総生産から、生産基盤等の経費である固定資本減耗を控除したものが生産者価格表示の県内純生産となり、さらに間接税を控除し補助金を加算したものが県内要素所得(純生産)となる。

県内総生産から、生産基盤等の経費である固定資本減耗を控除したものが生産者価格表示の県内純生産となり、さらに間接税を控除し補助金を加算したものが県内要素所得(純生産)となる。この純生産は、雇用者所得と営業余剰に分割される。

2016年度の県民経済計算では、県内総生産額の50%が雇用者所得、25%が営業余剰となっている。

リーマンショック以降の回復過程では、営業余剰はショック直前の水準に回復したが、その後横這いで推移している。雇用者所得は落ち込んだ後、ゆっくり回復し、ショック直前の水準程度に戻っている。

リーマンショック以降の回復過程では、営業余剰はショック直前の水準に回復したが、その後横這いで推移している。雇用者所得は落ち込んだ後、ゆっくり回復し、ショック直前の水準程度に戻っている。(2) 家計の所得循環

再分配の構造

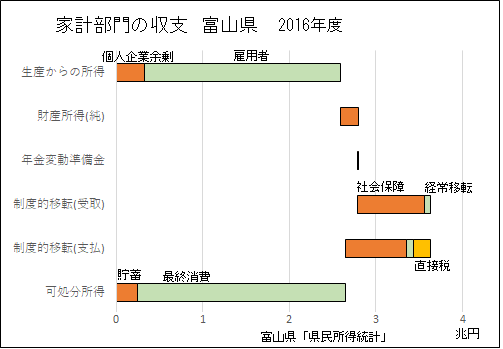

再分配の構造家計部門が生産活動から得る所得は、直接的なものとして雇用者所得及び個人企業の営業余剰で2,653十億円であり、また間接的なものとして投資の配当等としての財産所得(純)の203十億円が加わり、合計2,790十億円となっている(2016年度)。

さらに、家計は、所得の再分配として、社会保障で775十億円等を受け取るが、一方、負担分として、社会保障700十億円、直接税192十億円などを支払っている。

この結果、家計の可処分所得は、2,653十億円となっている。

この可処分所得は、家計の最終消費支出に使われ、残った余剰分が貯蓄となり、直接住宅等に、あるいは株式等を通じて間接的に企業設備などへと投資される。

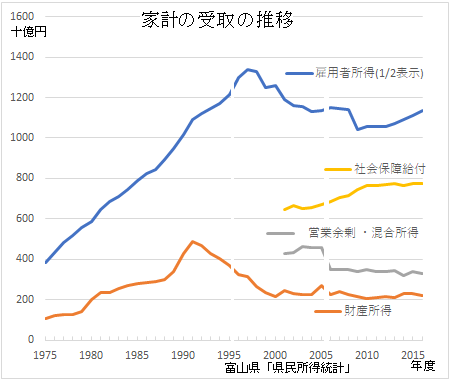

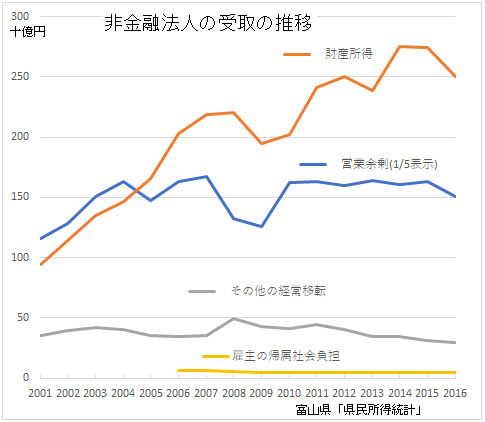

受取の推移

受取の推移既に1980年代の半ばから個人企業の営業余剰は停滞に転じていた(グラフなし)。

1990年代初頭のバブル経済の崩壊と同時に、財産所得が大きく減少し始めている。

さらに、1990年代後半に雇用調整が始まって、雇用者報酬が停滞に転じた。

2000年代に入って政府支出の限界が現れて、社会給付の受取も停滞気味に推移している。

(グラフの1996年、2001年、2006年で非連続となっているのは、所得推計の方法に変更、再計算があったためで、以下のグラフ全て同様であり、極めて大きな乖離がある統計項目もある。)

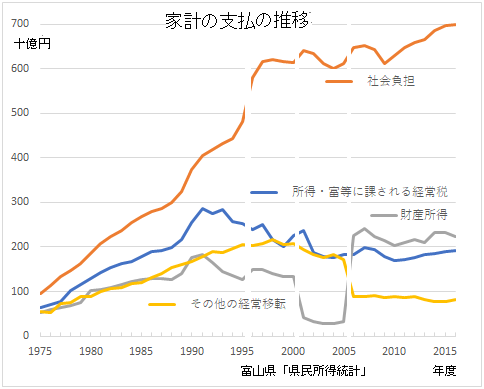

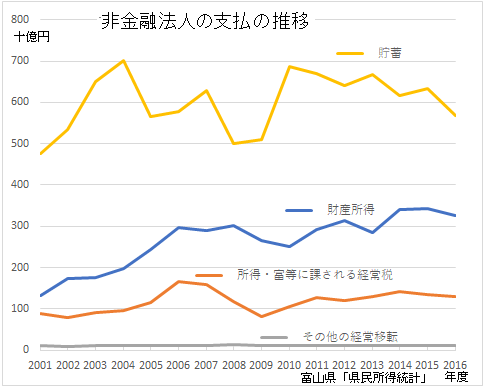

支払の推移

支払の推移1990年代初頭のバブル経済の崩壊と同時に、財産所得と直接税が減少に転じた。その後の経緯ははっきりしないが、現在は横ばいで推移している。

1990年代後半に雇用調整が始まって、社会負担が一旦横這い気味で推移したが、その後'10年代に入って再び増加に転じている。

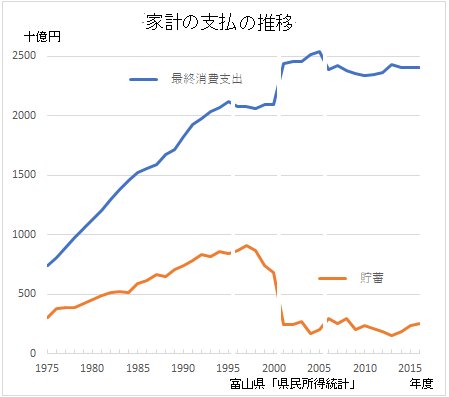

最終支出の推移

最終支出の推移1990年代後半に雇用調整が始まって、最終消費支出は横這いに転じ、貯蓄の積み増し(フロー)は減少し始めている。

ちなみに1990年代後半は、団塊ジュニア世代の結婚のピークでもあり、富山県では住宅投資もピークとなった。

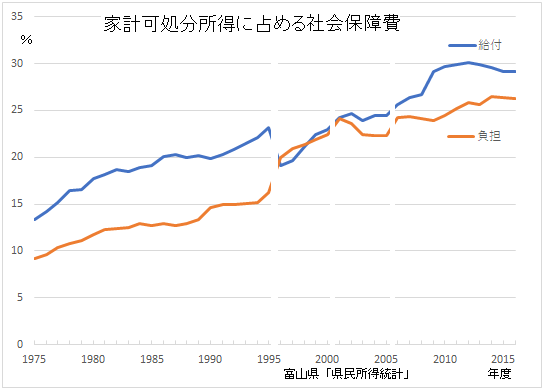

社会保障の推移

社会保障の推移1990年代後半に雇用調整が始まって、負担が横這い気味に転じたが、2010年代に再増加の様相が見られる。

2000年代に入って政府支出の限界が現れて、受取(給付)も横這いの様相が出ていたが、2000ゼロ年代後半に増加し、2010年代に再び横這いとなっている。

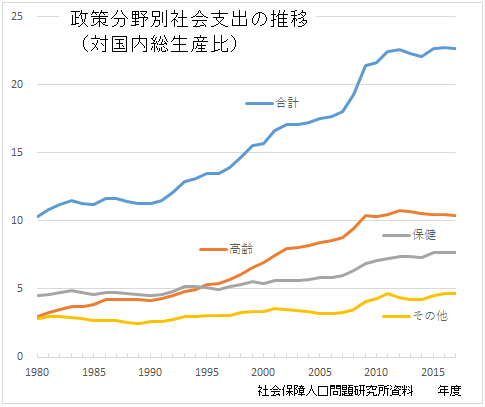

急増する社会保障給付費(全国)

急増する社会保障給付費(全国)─2017年度国内総生産23%─

社会保障給付費の国内総生産に占める割合は、2017年度では23%となっている。

このうち高齢者向けが10%と半分近くを占めるが、団塊の世代が後期高齢世代に入り込むのは、2022年度以降であり、今後さらに急速に増加していく。

また、保健関連が8%となっており、これも増加圧力がある。

そして、平均余命等を勘案すれば、概ね20年後に団塊の世代を中心にした社会保障給付費がピークに達する。

我が国の経済社会全体を考えれば、この負担に耐えることができるだろうが、社会保障の給付、所得配分の構造を速やかに大きく転換させる必要がある。しかし、今後の最低限の事前的な対応も期待し難く、結局、いろいろな形での崩壊が起こっていくのであろう。

このような事態は、国民皆保険を制度化した時点から分かっていたことであるが、だれも責任を持って改革を進めようとしてこなかった。

個人的な話となるが、小生が1970年代の半ばに厚生省に勤めていた時期には、周囲の友人と、「改革するには、何代かの事務次官が職を賭して大臣に制度改革すべきことを進言する必要があろう」と話していた記憶がある。さらにその後、合計特殊出生率の低下が始まった際には、「厚生省は意図的に人口推計を歪めて年金計算の正当性を装っていた」と考えられることは、第三次全国開発計画の策定を担当していた国土庁の友人などと確認しあっていた。これは一時マスコミも 気付いていたが、間もなく議論されなくなってしまったことである。

いずれにしろ、年金額の削減は避けられない。高齢となってしまった者の生活設計の変更を求めることは極めて厳しいが、高額受給者に傾斜した削減をやっていく必要があろう。また、医療保険や介護保険についても、高所得者に傾斜した負担増を求めざるをえないだろう。資産の保有状況を勘案することもありうるが、これについては、公正を期すことが一層難しい面がある。他方、高齢者の健康作りにも一層留意していくべきことは言うまでもない。

(3) 企業の所得循環

法人企業部門の所得再分配

法人企業部門の所得再分配法人企業が、営業余剰から財産所得(配当等)を支払った後の所得は、679十億円であった(2016年度)。

このうち、130十億円が直接税の支払いとなり、所得再分配の機能を果たしている。

投資に回される余剰は567十億円である。

受取の推移

受取の推移営業余剰は2004年度以降減少気味に推移し、特に2009年度にはリーマンショックで大きく落ち込んだ。2011年度には概ね元の水準に回復しているが、その後横這い気味で推移している。

財産所得が変動しながら、趨勢として大きく増加していることについては、企業が本業以外で大きな利益を得るようになってきているのであろう。金融資本主義が金融自体から利益を得ようとするような異常な状況を示しているのだと思われる。

支払の推移

支払の推移貯蓄は、リーマンショック直後に一旦回復したが、その後次第に減少を続けている。

財産所得の支払いは次第に増加している。

(4) 政府の所得循環

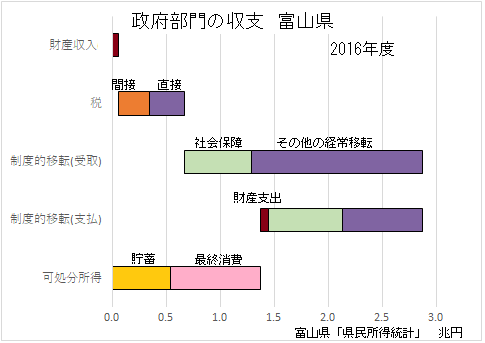

再分配の構造

再分配の構造政府部門が生産から得る所得は、財産所得である。さらに、統計上は、固定資本減耗に並ぶ生産基盤の保持経費として、間接税の受取が計上され、また補助金が控除されている。この結果生産に関連した所得は、391十億円(2016年度)となる。

ついで、所得の再分配機能として、直接税、社会保障、及び政府間の移転受け払いがある。このうち、社会保障については、支払い683十億円、受取620十億円で63十億円の支払超過となっている。これに対して、その他経常移転は、受取1,580十億円、支払737十億円であり、収支では843十億円の受取超過、また直接税等が324十億円の受取となっている。ちなみに、この配分は近年急速に変化してきており、別途整理しておく必要があろう。

以上の生産に係る受取と所得再分配の収支が政府の可処分所得となり、1,371十億円となっている。

この可処分所得から、最終消費が行われ、余剰が投資となる。ちなみに資金不足を他部門から調達して補っていたが、この部分は、近年大幅に縮小している。

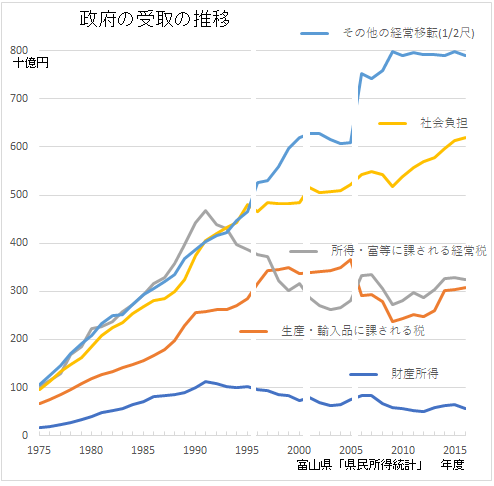

受取の推移

受取の推移1990年代初頭のバブル経済の崩壊と同時に、直接税(所得・富等に課される経常税)が大きく減少し、財産所得の受取も減少気味に推移している。

1990年代後半に雇用調整が始まって、間接税(生産・輸入品に課される税は横這いに転じている。

社会負担は、'10年代に入って、急速に増加している。

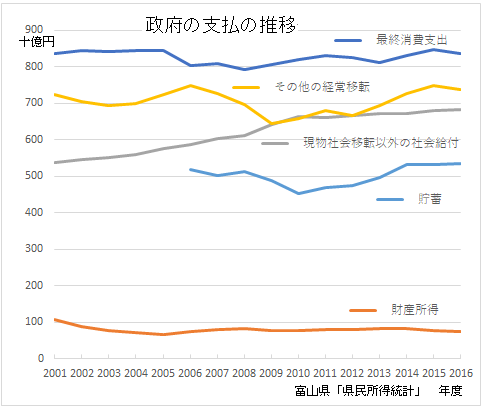

支払の推移

支払の推移社会保障給付が漸増しているが、'10年代には横ばいに近くなっている。

また、リーマンショックで、その他の経常移転が大きく減少し、その後ゆっくり回復してきている。

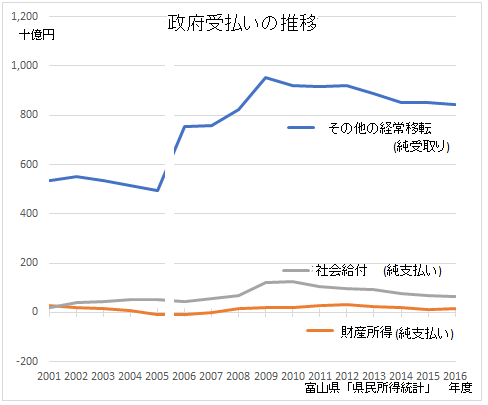

純収支の推移

純収支の推移社会保障の純支払いは横這いから減少気味となっている。

(統計データ)

次頁、 節目次、 章目次、 表紙

(Feb.28,2016Rev.)